МИНСК, 30 апреля - Аналитическое агентство ПраймПресс. Основная цель монетарной политики Беларуси на 2018 г – ограничение инфляции на уровне не более 6% – становится все более напряженной из-за нарастания инфляционного давления в экономике. Кроме того, неустойчивой остается ситуация на валютном рынке Беларуси, снижаются золотовалютные резервы. Из положительных моментов - постепенное увеличение рублевой составляющей в структуре широкой денежной массы, а также снижение волатильности курса белорусского рубля, которая была вызвана падением курса российской валюты во второй декаде апреля.

Таблица. Основные показатели деятельности денежно-кредитного сектора Беларуси в 2018 г

|

|

Факт на 1 апреля 2018 |

Официальный прогноз на 1 января 2019 |

|---|---|---|

|

Курс доллара к белорусскому рублю, рублей за доллар |

1,9501 |

2,084* |

|

Ставка рефинансирования, в % годовых |

10,5** |

9,5–10,5 |

|

Годовая инфляция, в % к соответствующему месяцу прошлого года (основная цель монетарной политики) |

5,4 (март 2018 к марту 2017) |

не более 6 (декабрь 2018 к декабрю 2017) |

|

Международные резервные активы Беларуси в определении ССРД МВФ, млрд долл |

6,995 |

не менее 6 |

|

Прирост среднемесячной широкой денежной массы за год, % (промежуточный ориентир монетарной политики) |

17,7 (март 2018 к марту 2017) |

9–12 (декабрь 2018 к декабрю 2017) |

*Утвержденная правительством Среднесрочная финансовая программа республиканского бюджета на 2018 – 2020 гг;

**с 14 февраля 2018 г снижена на 0,5 п.п.

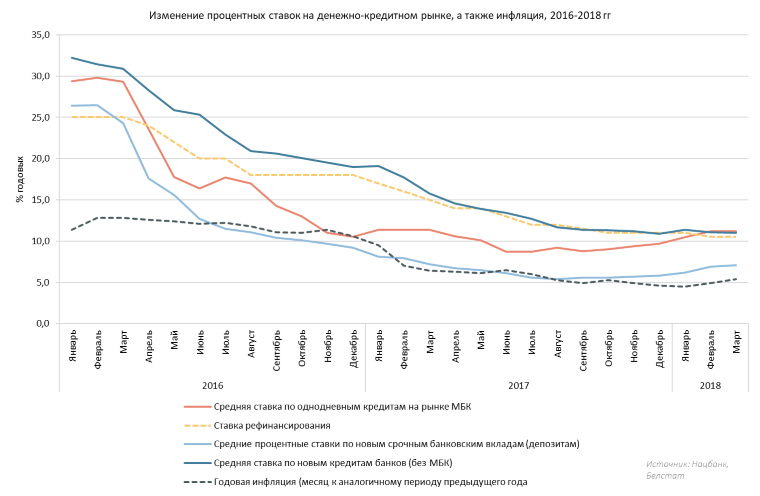

ВЫСОКИЕ ИНФЛЯЦИОННЫЕ РИСКИ НЕ ПОЗВОЛЯЮТ СНИЖАТЬСЯ ПРОЦЕНТНЫМ СТАВКАМ

Рост реальных доходов населения и, как следствие, прекращение сдерживающего влияния на инфляцию со стороны потребительского спроса на фоне достаточно высоких инфляционных ожиданий не позволяют Национальному банку продолжить политику снижения процентных ставок. Более того, процентные ставки по рублевым инструментам постепенно увеличиваются в последние месяцы.

Средняя процентная ставка по однодневным межбанковским кредитам в национальной валюте, которая наиболее адекватно отражает реальную стоимость денег в белорусской экономике, по данным регулятора, в марте 2018 г составила 11,20% против 11,16% месяцем ранее и 11,36% годовых в марте 2017 г. Фактически данный параметр близок к ожидаемому населением страны уровню инфляции. По данным опроса, проведенного по заказу Национального банка в феврале 2018 г, белорусы оценивают инфляцию на ближайшие 12 месяцев на уровне около 11,6%.

Для поддержания положительной доходности по вкладам в национальной валюте не только по отношению к уровню официальной инфляции, но и к ощущениям населения, и недопущения оттока рублевой ликвидности, значительную часть которой составляют именно средства физлиц, коммерческие банки страны вынуждены идти на повышение процентных ставок по привлекаемым средствам.

Диаграмма 1.

По данным регулятора, средние процентные ставки по новым срочным банковским вкладам физлиц в белорусских рублях составили в марте 2018 г 9,02% годовых против 8,49% месяцем ранее и 10,91% в марте 2017 г. В том числе ставки по новым срочным отзывным депозитам в марте текущего года составили 5,00% против 4,92% и 6,38% годовых соответственно; по безотзывным депозитам – 10,07% против 9,72% и 12,83% годовых соответственно.

Что касается валютных депозитов, то здесь ситуация совершенно противоположная. По данным НББ, средние процентные ставки по новым срочным банковским вкладам физлиц в иностранной валюте составили в марте 2018 г 0,82% годовых против 0,93% месяцем ранее и 1,81% в марте 2017 г. В том числе ставки по новым срочным отзывным депозитам в марте составили 0,54% против 0,63% и 1,32% годовых соответственно; по безотзывным депозитам – 1,17% против 1,33% и 2,50% годовых соответственно.

ШДМ: ПОСТЕПЕННО УВЕЛИЧИВАЕТСЯ РУБЛЕВАЯ СОСТАВЛЯЮЩАЯ

Динамика агрегатов широкой денежной массы (ШДМ) в текущем году свидетельствует о положительных сдвигах в части политики дедолларизации белорусской экономики. По данным регулятора, по итогам первого квартала 2018 г ШДМ в Беларуси сократилась на 2,2% (+0,04% за март) до 38,969 млрд бел руб. При этом рублевая денежная масса (агрегат М2*) сократилась на 1,2% (+2,8%) до 13,904 млрд бел руб.

Удельный вес рублевой составляющей в ШДМ составил на 1 апреля 2018 г 35,68% против 35,31% на 1 января текущего года и 32,99% на 1 апреля 2017 г. На 1 апреля 2016 г указанный показатель составлял только 24,99%. Таким образом, можно констатировать, что политика белорусских властей в части дедолларизации экономики страны приносит свои плоды.

Что касается остальных денежных агрегатов, то здесь можно отметить ускорившийся в марте рост наличных денег в обороте (денежный агрегат М0), что создает дополнительное инфляционное давление на экономику. По данным НББ объем наличных денег в обороте увеличился в марте 2018 г на 3,3% до 2,351 млрд бел руб, при том, что в целом по итогам квартала прирост данного показателя составил всего 0,2%.

Денежный агрегат M1, который включает наличные деньги и текущие рублевые вклады в банках, увеличился в марте на 1,6% до 6,568 млрд бел руб (минус 10,1% за квартал).

Остатки на срочных рублевых счетах населения в банках страны составили на 1 апреля 2018 г 3,565 млрд бел руб, увеличившись за квартал на 6,7% (+2,4% за март), в то время как остатки на срочных валютных счетах физлиц на 1 апреля сложились в сумме 6,530 млрд долл, сократившись за квартал на 2,4% (минус 1,2% за март). Можно предположить, что после апрельской «встряски» на валютном рынке страны динамика прироста рублевых депозитов несколько замедлиться, однако общая тенденция к росту депозитов в рублях и сокращению банковских срочных сбережений населения в валюте в текущем году сохранится.

Также обращает на себя внимание наметившееся увеличение разрыва между агрегатами М2 и М2*, то есть увеличение объема ценных бумаг, выпущенных другими депозитными организациями (банками и небанковскими кредитно-финансовыми организациями) в национальной валюте. Объем указанных ценных бумаг составил на 1 апреля текущего года 667,6 млн бел руб, увеличившись за январь-март на 74,1% (+30,1% за март).

Рост интереса к выпуску ценных бумаг в белорусских рублях происходит на фоне снижения объема находящихся в обращении ценных бумаг, выпущенных другими депозитными организациями, в иностранной валюте. По данным регулятора, их суммарная стоимость на 1 апреля 2018 г составила 1,217 млрд долл в эквиваленте, сократившись с начала года почти на 5% (минус 0,5% за март).

Разнонаправленная динамика ценных бумаг в рублях и иностранной валюте, несмотря на все еще значительную долю валютной составляющей в ШДМ в целом, может свидетельствовать о том, что субъекты хозяйствования постепенно начинают доверять национальной валюте и более активно используют ее в долгосрочных операциях.

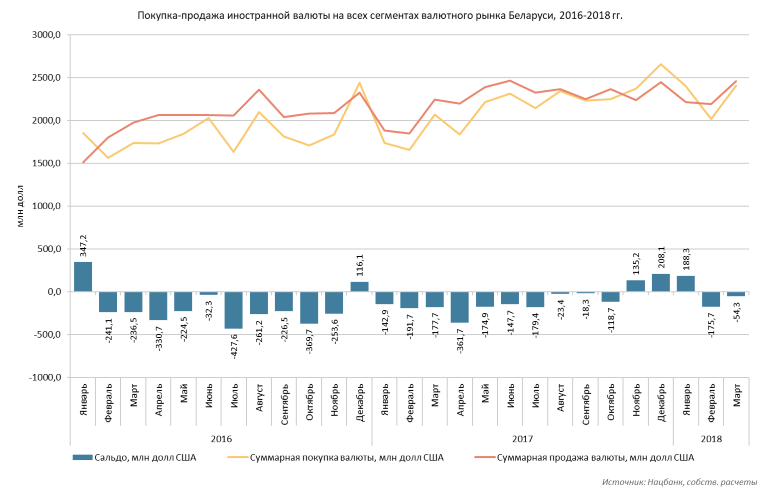

ВАЛЮТНЫЙ РЫНОК В СОСТОЯНИИ НЕУСТОЙЧИВОГО БАЛАНСА

По итогам первого квартала 2018 г предложение валюты на валютном рынке Беларуси в целом превысило спрос на нее, даже несмотря на хронический чистый спрос на иностранную валюту со стороны юрлиц-резидентов. По данным регулятора, в марте 2018 г население, а также компании резиденты и нерезиденты продали валюты на 54,3 млн долл больше, чем купили (см. диаграмму 2). По итогам января-марта текущего года продажа иностранной валюты на внутреннем рынке превысила покупку всего лишь на 41,7 млн долл, что позволяет говорить о его сбалансированности.

Диаграмма 2.

Население в марте еще больше усилило свои позиции чистого продавца. По данным НББ, физлица продали на чистой основе наличной и безналичной валюты в марте на сумму 138,8 млн долл против 127,4 млн долл месяцем ранее. За январь-март 2018 г физлица продали на 303,3 млн долл больше, чем купили. Вместе с тем, в первом квартале 2017 г чистая продажа валюты населением была значительно больше, составив 500,3 млн долл, что позволяет говорить либо об истощении валютных «заначек» населения, либо о восстановлении доходов до того уровня, когда эти «заначки» тратить приходится в значительно меньших объемах.

Что касается юрлиц-резидентов, то они в марте 2018 г вернулись к привычной для себя роли чистых покупателей валюты. По данным Нацбанка, компании в марте купили на 123,3 млн долл больше, чем продали. Месяцем ранее была зафиксирована чистая продажа валюты с их стороны в объеме 3,7 млн долл. Таким образом по итогам января-марта белорусские предприятия предъявили чистый спрос на валюту в сумме 385,3 млн долл.

Положительное влияние на настроения участников валютного рынка в первом квартале оказывала динамика курса белорусского рубля к доллару, который в течение первого квартала 2018 г демонстрировал относительную стабильность. Официальный курс белорусского рубля за первый квартал 2018 г укрепился к доллару на 1,1%, к евро – снизился на 2%, к российскому рублю – укрепился на 0,7%.

Вместе с тем уже в апреле ситуация может несколько измениться в худшую сторону из-за резких колебаний курса российского рубля (а вместе с ним и белорусского) под давлением антироссийских санкций. 12 апреля 2018 г были зафиксированы внутригодовые минимумы курса белорусского рубля к евро (2,5580 бел руб за 1 евро, падение на 2,8% к предыдущему дню торгов) и к доллару (2,0698 бел руб за 1 долл, падение на 2,2% к предыдущему дню торгов).

По итогам апреля ситуация с курсом стабилизировалась, однако угроза новых санкций в отношении России не снята, что создает серьезные риски для белорусского валютного рынка (Подробнее об этом в нашем обзоре «Оценка последствий девальвации российского рубля для экономики Республики Беларусь»).

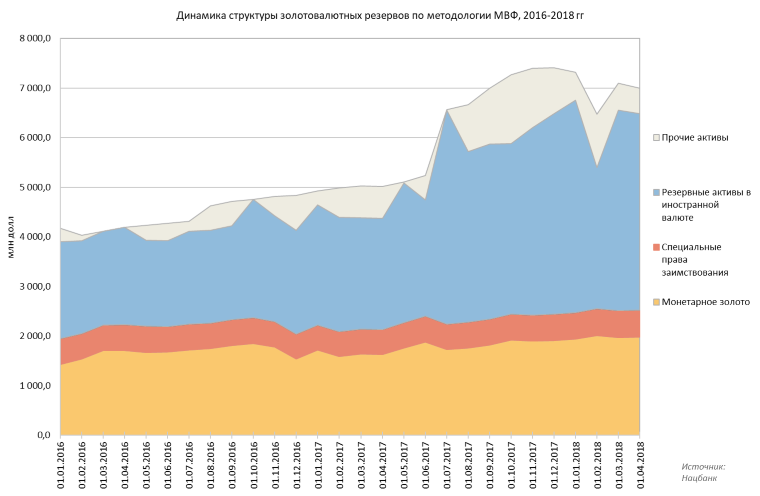

ЗВР В МАРТЕ НЕЗНАЧИТЕЛЬНО СНИЗИЛИСЬ

Несмотря на то, что внутренний рынок Беларуси в марте выступил поставщиком валюты для резервов, по итогам месяца они все же сократились, что было обусловлено значительными суммами погашения валютных обязательств страны.

По данным Национального банка, международные резервные активы Беларуси на 1 апреля 2018 г, по предварительным данным, составили 6,995 млрд долл (примерно 2,2 месяца импорта товаров и услуг), снизившись за март на 98,8 млн долл, или на 1,4%. «Снижение уровня международных резервных активов по итогам марта обусловлено плановым погашением правительством и Национальным банком Республики Беларусь внешних и внутренних обязательств в иностранной валюте на общую сумму порядка 415 млн долл», пояснил ситуацию Нацбанк.

Поддержанию уровня международных резервных активов в марте способствовали поступление иностранной валюты в бюджет, в том числе от взимания экспортных пошлин на нефть и нефтепродукты, поступление средств от продажи Национальным банком и Министерством финансов валютных облигаций на внутреннем рынке, покупка иностранной валюты на торгах Белорусской валютно-фондовой биржи, а также увеличение стоимости монетарного золота.

В целом с начала года международные резервные активы Беларуси сократились на 4,4%, или на 320,8 млн долл. При этом правительством и Нацбанком Беларуси в первом квартале 2018 г были исполнены внешние и внутренние обязательства в иностранной валюте в общем объеме около 2,2 млрд долл. Структура золотовалютных резервов представлена в диаграмме 3.

Диаграмма 3.

Согласно Основным направлениям денежно-кредитной политики на 2018 г объем международных резервных активов на 1 января 2019 г с учетом погашения внутренних и внешних обязательств в иностранной валюте должен составить не менее 6 млрд долл.

ВСЕМИРНЫЙ БАНК ГОВОРИТ О РИСКАХ ОБСЛУЖИВАНИЯ ВАЛЮТНОГО ДОЛГА

Несмотря на то, что властям пока удается поддерживать золотовалютные резервы на уровне выше прогнозного, ни для кого не секрет, что значительная их часть сформирована за счет долговых обязательств.

Всемирный банк, в частности, обращает внимание властей Беларуси на возможные проблемы с обслуживанием государственного долга в иностранной валюте в среднесрочной перспективе из-за большого размера внешнего долга, ужесточения глобальных финансовых условий и последствий нестабильности экономической ситуации в России.

Эксперты банка полагают, что отношение государственного долга Беларуси к ВВП (в расширенном определении) будет оставаться близким к половине ВВП.

«Большая часть валового внешнего долга приходится на государственный сектор и характеризуется тяжелым профилем погашения в среднесрочной перспективе. Поскольку государственный долг в значительной степени выражен в иностранной валюте, то существует риск жесткой корректировки внешнего дисбаланса из-за ужесточения глобальных финансовых условий», – сказано в обзоре Всемирного банка.

Ухудшение или нестабильность экономической ситуации в России, в том числе связанная с недавним введением санкций в отношении некоторых российский компаний, может оказать негативное влияние на экономику Беларуси в нескольких направлениях, отмечается в обзоре. Во-первых, волатильность обменного курса российского рубля может спровоцировать колебания белорусского рубля по отношению к доллару США, что может привести к снижению доверия потребителей к финансовой системе и к увеличению спроса на иностранную валюту. Во-вторых, обесценение российского рубля по отношению к доллару США может ослабить ценовую конкурентоспособность белорусских предприятий на российском рынке. В-третьих, рост стоимости заимствований для России может привести к росту стоимости кредитных ресурсов для Беларуси.

«Изменения по любому из этих аспектов могут создать сложности для правительства с получением валютных поступлений, необходимых для выплаты и обслуживания государственного долга в иностранной валюте», – сказано в отчете Всемирного банка. Для достижения более устойчивой траектории роста Беларуси необходимо повышение эффективности распределения капитала и постепенное снижение долгового бремени, отмечает Всемирный банк.