МИНСК, 23 апреля – ПраймПресс. Девальвация российского рубля представляет угрозу для экономики Беларуси. Белорусская экономика тесно связана с российской, поэтому нестабильность российского рубля способна нарушить макроэкономический баланс, достигнутый в Беларуси за последние два года.

6 апреля США ввели санкции в отношении ряда российских бизнесменов, госдеятелей и компаний из РФ. Санкции были введены по закону о противостоянии противникам США, принятому американским парламентом в 2017 г. Поскольку о санкциях стало известно уже после закрытия европейских бирж в пятницу, реакция на фондовом рынке России проявилась в понедельник 9 апреля.

Одним из основных последствий введения санкций стала девальвация российского рубля. Если до 9 апреля курс российского рубля к доллару колебался в пределах 56-58 рос руб за 1 долл, то затем последовало обвальное падение. На пике валютной паники 11 апреля российская валюта проседала ниже 64,5 рос руб за 1 долл.

ВОЛАТИЛЬНОСТЬ КУРСА ВОЗРОСЛА

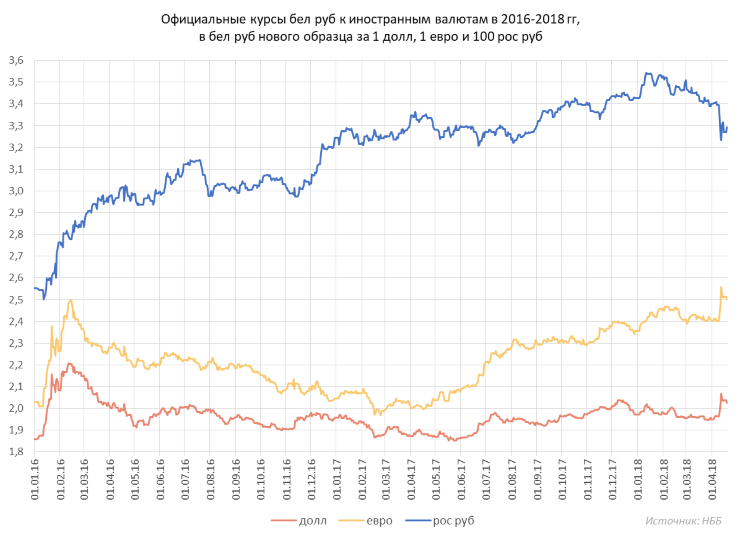

Так как белорусская экономика тесно связана с российской, существенные подвижки происходили по курсам белорусского рубля к составляющим трехвалютной корзины Национального банка Беларуси (НББ). Национальная валюта ослаблялась к евро до исторического минимума. По отношению к доллару курс вернулся к состоянию марта 2016 г, а к российскому рублю белорусский, наоборот, укрепился примерно на уровень I квартала 2017 г (см. диаграмму 1).

Диаграмма 1.

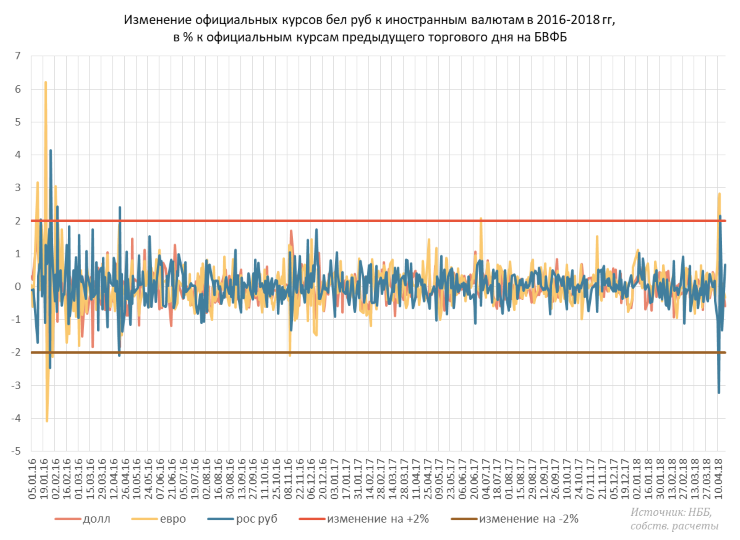

Официальные курсы белорусского рубля к доллару, евро и российскому рублю устанавливаются по итогам торгов на Белорусской валютно-фондовой бирже. Торги долларом, евро и российским рублем сопровождались ростом волатильности. На пике нестабильности (10-12 апреля) курсы могли изменяться более чем на 2% за день, как в начале 2016 г (см. диаграмму 2).

Однако по мере спадания девальвационных настроений в России, успокоилась и ситуация на белорусской бирже. На последних трех торговых сессиях биржи курсовые изменения были менее 2%.

Диаграмма 2.

Стоит отметить, что повышение волатильности могло быть связано и с отменой целевой покупки валюты. Такое решение НББ принял еще 28 декабря 2017 г, но постановление регулятора вступило в силу через три месяца после опубликования – 11 апреля.

Напомним, на расширенном заседании правления НББ в январе 2018 г было заявлено, что в ближайшей перспективе НББ планирует отменить обязательную продажу валютной выручки.

С 1 октября 2017 г норматив продажи валютной выручки был снижен до 10%, однако в связи с апрельскими событиями полная отмена обязательной продажи может сдвинуться на неопределенный срок. В противном случае предложение валюты на биржевых торгах будут поддерживать только маркет-мейкеры рынка – Беларусбанк и Банк «Москва-Минск».

ЕСТЬ ЗАДЕЛ ДЛЯ ОСЛАБЛЕНИЯ КУРСА БЕЛ РУБ К ДОЛЛАРУ

Бюджет на 2018 г был рассчитан Минфином исходя из среднегодового курса 2,0379 бел руб за 1 долл. В январе Минэкономики утвердило балансовые показатели официального прогноза на текущий год. При расчете балансовых показателей Минэкономики использовало среднегодовой курс в 2,036 бел руб за 1 долл.

Фактический курс доллара к белорусскому рублю за январь-март и половину апреля составил менее 1,98 бел руб за 1 долл. Таким образом, на сегодня власти имеют определенный задел для ослабления белорусского рубля к валюте США.

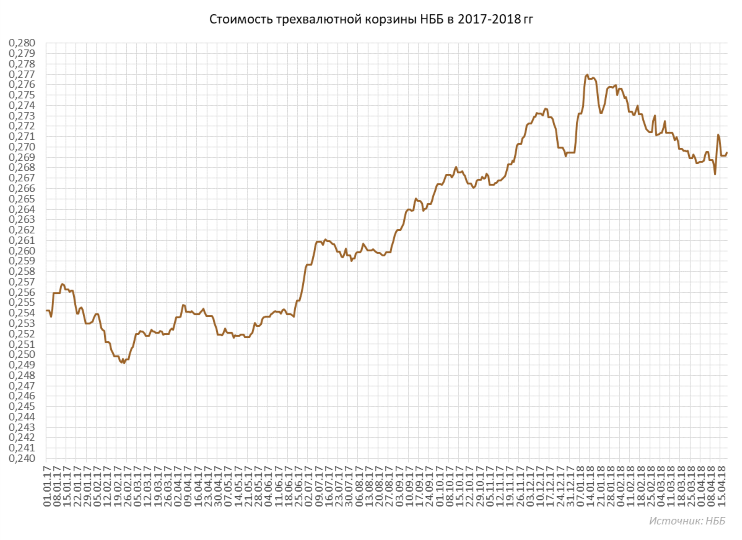

Вместе с тем, НББ видит основную задачу в сглаживании колебаний стоимости трехвалютной корзины, а не ее отдельных компонентов. Это просматривается при сравнении стоимости корзины за последние месяцы (см. диаграмму 3).

Поскольку белорусский рубль ослаблялся к доллару и евро, но укреплялся к российскому рублю, стоимость корзины находится на уровне конца декабря 2017 г. Так как в расчетах за экспорт и импорт абсолютно превалируют валюты корзины (с общей долей порядка 95-99%), можно утверждать, что номинальный эффективный курс белорусского рубля за указанный период практически не изменился.

Диаграмма 3.

В то же время на российский рынок и рынки ЕС и стран Азии, Америки и Африки Беларусь поставляет различную продукцию. Если в Россию вывозится подавляющая часть товаров обрабатывающей промышленности и АПК, то главными экспортными товарами на других направлениях до сих пор являются нефтепродукты и удобрения.

ВЛИЯНИЕ КУРСОВЫХ КОЛЕБАНИЙ НА РЕАЛЬНЫЙ СЕКТОР

Конкурентоспособность белорусских нефтепродуктов основывается не на высоком технологическом уровне НПЗ, а на разнице в пошлинах на импортируемое из РФ сырье. Без модернизации при текущем уровне выхода светлых нефтепродуктов и завершении налогового маневра в России Мозырский НПЗ и Нафтан стали бы нести убытки от экспорта своей продукции.

Главные затраты и выручку нефтеперерабатывающие заводы формируют в долларах и евро. Поэтому курсовые движения для заводов в основном имеют нейтральный эффект.

Себестоимость калийных удобрений до 4-5 раз отличается от конечной цены по экспортным контрактам. На экспорт ежегодно поставляется свыше 90% продукции Беларуськалия. Выручка за продажу поступает в долларах и евро. Поэтому калийная отрасль малочувствительна к корректировкам курса белорусского рубля.

Иная ситуация исторически сложилась с экспортом продукции АПК и предприятий промышленности, ориентированных на Россию. Затраты данных предприятий складываются в белорусских рублях, а выручка поступает в российских.

НАЦБАНК БУДЕТ СТРЕМИТЬСЯ ПОДДЕРЖАТЬ ЭКСПОРТЕРОВ В РОССИЮ

Укрепление белорусского рубля к российскому снижает конкурентоспособность белорусских товаров на российском рынке. По нашим оценкам, возврат ценовой конкурентоспособности экспорта могло бы обеспечить ослабление белорусского рубля к российскому примерно до 3,4-3,5 бел руб за 100 рос руб.

Вероятно, что по мере дальнейшего затухания колебаний курса российского рубля НББ позволит белорусскому рублю укрепиться к доллару и евро и ослабнуть к российскому. Для экспортеров, торгующих за доллары и евро, это будет некритично, но поддержит экспортеров в РФ. К тому же, параллельно снизится давление потребительского импорта из России и спрос населения на валюту.

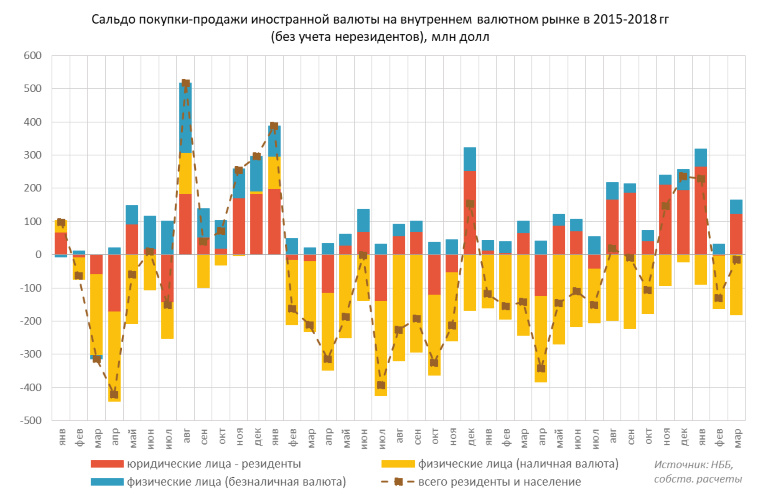

Ситуация на внутреннем валютном рынке еще до апрельских скачков курсов поменялась в негативную для властей сторону (см. диаграмму 4). Население сдает в банки все меньшее количество наличной валюты.

В марте 2018 г сальдо покупки-продажи валюты физлицами и юрлицами стало наихудшим за сопоставимые месяцы с 2015 г. Уже сейчас можно предположить, что апрельский результат «вытянут» лишь квартальные налоги и выплата дивидендов госпредприятий за 2017 г.

Диаграмма 4.

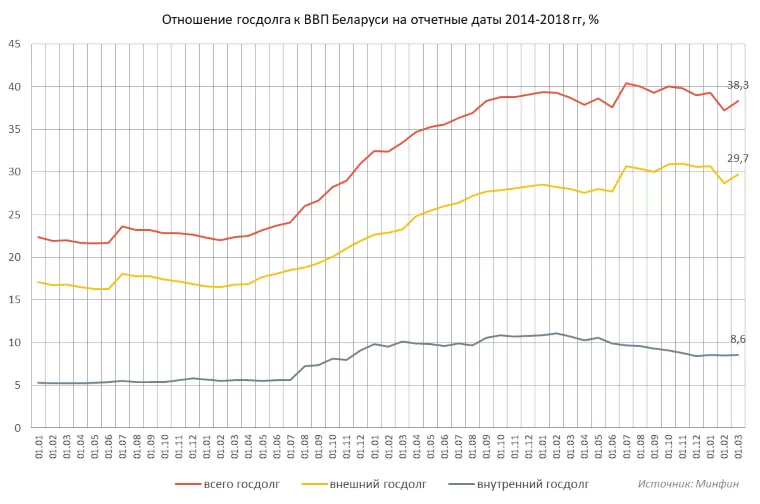

ДЕВАЛЬВАЦИЯ УЕЛИЧИВАЕТ ДОЛГОВУЮ НАГРУЗКУ

Более 90% госдолга Беларуси номинировано в иностранной валюте. Девальвация белорусского рубля к доллару и евро автоматически увеличивает долговую нагрузку на экономику страны и приближает уровень госдолга к порогу, который определен в среднесрочной финансовой программе, – 45% от ВВП (см. диаграмму 5).

Высокие девальвационные ожидания заставляют экспортеров придерживать валюту для ее реализации по наилучшему для себя курсу. Однако такое поведение экспортеров создает властям трудности в части аккумулирования денег для проведения платежей по валютному долгу.

Примечателен перенос начала биржевых торгов 18 апреля с 10:00 на 10:50. По имеющейся информации, в этот день Минфин мог проводить крупный платеж по одному из российских госкредитов. Есть вероятность, что после длинных выходных власти испытывали затруднения с конвертацией.

Диаграмма 5.

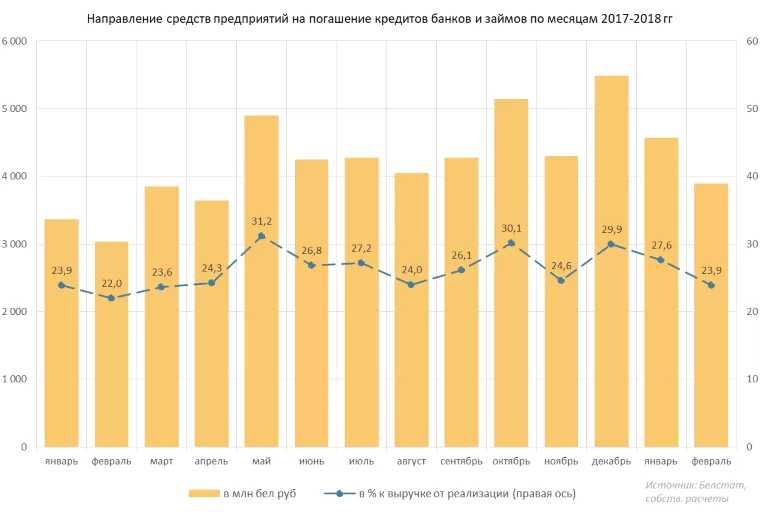

Высокий уровень закредитованности и расходов на погашение долгов в последнее время характерен для предприятий реального сектора (см. диаграмму 6). В пиковые месяцы крупные и средние компании могут тратить на закрытие долга свыше 30% выручки.

Хрестоматийным примером являются модернизированные за валютные кредиты белорусские предприятия деревообработки, целлюлозно-бумажной и цементной промышленности. Каждый год эти предприятия должны выплачивать кредиторам десятки миллионов долларов, евро и юаней. Большинство таких кредитов выдано под госгарантии, что автоматически увеличивает фискальные риски правительства.

Диаграмма 6.

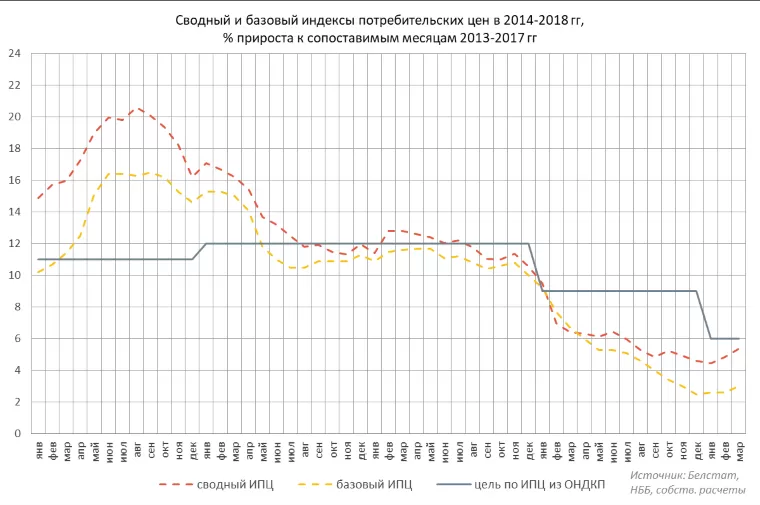

ВЛИЯНИЕ КУРСОВЫХ КОЛЕБАНИЙ НА ИНФЛЯЦИЮ

В конце I квартала в Беларуси наблюдалось ускорение инфляционных процессов (см. диаграмму 7). Причем темп роста цен увеличивался и по позициям, регулируемым государством, и по товарам и услугам со свободным ценообразованием. Ускорению инфляции способствует понижающаяся база сравнения по 2017 г.

По оценкам специалистов НББ, около 70% эффекта переноса девальвации на рост потребительских цен реализуется в первом квартале после корректировки курсов. В этой связи, курсовые подвижки апреля могут вызвать ускорение инфляции уже в мае-июле, что угрожает выполнению плана НББ по ограничению годовой инфляции в пределах 6%.

Диаграмма 7.

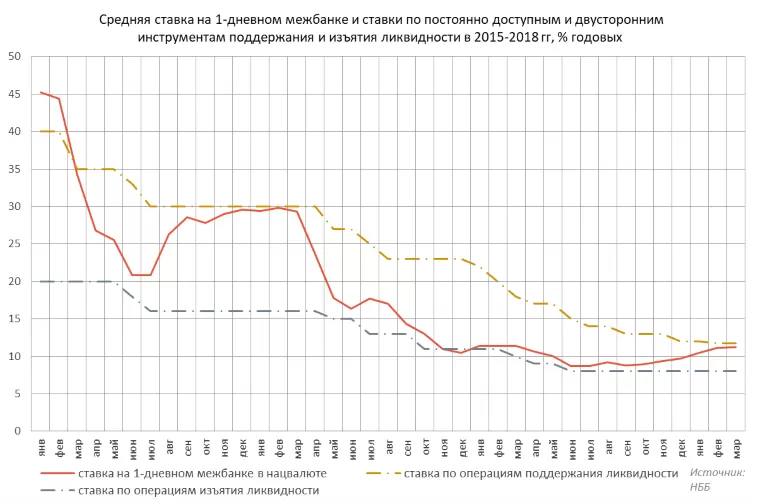

КАК ПОВЕДУТ СЕБЯ СТАВКИ НА ДЕНЕЖНОМ РЫНКЕ

14 марта правление НББ решило оставить неизменными ставку рефинансирования и ставки по операциям регулирования ликвидности. Свое решение регулятор обосновал опережающим ростом заработных плат над ростом производительности труда, а также высокими инфляционными ожиданиями предприятий и населения.

Решение о сохранении размера ставки рефинансирования и ставок по операциям с ликвидностью было принято на ежеквартальном заседании правления НББ по денежно-кредитной политике. Регулятор особо отметил, что следующее заседание состоится 20 июня.

Операционным ориентиром денежно-кредитной политики с 2018 г является ставка по 1-дневным межбанковским кредитам в национальной валюте. Границы коридора колебаний ставки на 1-дневном межбанке призваны задавать ставки по операциям поддержания и изъятия ликвидности НББ. В последние месяцы наблюдается приближение значения ставки на 1-дневном межбанке к верхней границе коридора (см. диаграмму 8).

Девальвация подогревает инфляционные ожидания субъектов хозяйствования. Повышение инфляционных ожиданий проявляется в росте ставок на межбанке. В стрессовом сценарии это может привести к тому, что Нацбанку придется не снижать, а повышать ставку рефинансирования и ставки по операциям с ликвидностью. В марте разница между годовой инфляцией и средней ставкой рефинансирования достигла минимального значения за 2015-2018 гг – 5,1 п.п.

Впрочем, как показывает практика второй половины 2015 г и I квартала 2016 г (см. диаграмму 8), НББ может пойти на многомесячную заморозку уровня ставок, чтобы возобновить снижение при переломе конъюнктуры с негативной на позитивную. В таком случае ставка рефинансирования и ставки по операциям НББ не будут уменьшены и 20 июня.

Диаграмма 8.

Так как ставки НББ задают уровень ставок на кредитно-депозитном рынке, в шоковом варианте может начаться новый раунд роста процентов по кредитам и займам в белорусских рублях.

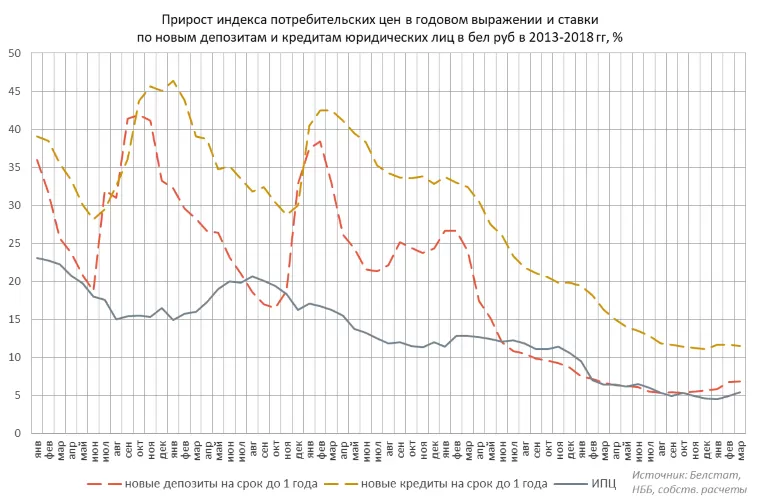

К слову, падение ставок по рублевым кредитам застопорилось в 2017 г. Стоимость новых краткосрочных кредитов для юридических лиц колеблется между 11% и 12% годовых уже 8 месяцев подряд (см. диаграмму 9). Проценты по рублевым вкладам юрлиц до одного года едва покрывают официальную инфляцию и находятся ниже субъективных инфляционных ожиданий белорусов.

Диаграмма 9.

РОСТ ВВП МОЖЕТ ПРИТОРМОЗИТЬСЯ

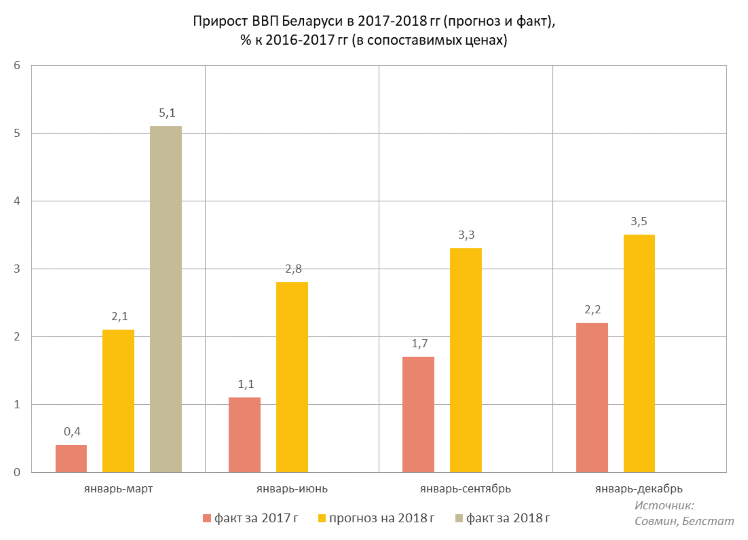

За январь-март 2018 г ВВП Беларуси вырос в сопоставимых ценах на 5,1%, что намного превышает официальные прогнозы на этот период (см. диаграмму 10). Однако в последующие месяцы рост экономики будет замедляться за счет повышения базы сравнения по 2017 г.

ВВП представляет собой сумму внутреннего спроса и чистого экспорта. Ускорение инфляции и ухудшение условий кредитования отрицательно воздействуют на реальный уровень спроса в экономике. Изменение условий торговли с Россией из-за укрепления белорусского рубля к российскому способно уменьшить чистый экспорт Беларуси. В результате к декабрю правительство может недосчитаться части запланированного прироста экономики и провалить прогноз на весь 2018 г.

Диаграмма 10.

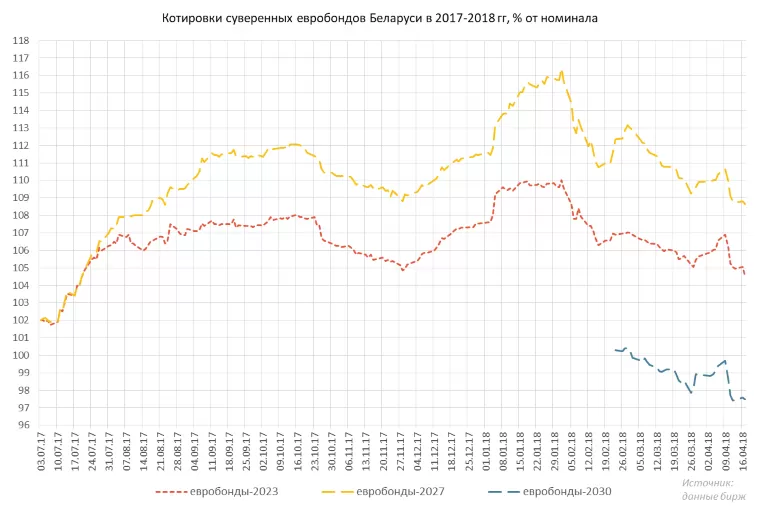

На изменения в состоянии белорусской экономики чутко реагируют котировки суверенных евробондов (см. диаграмму 11). Текущие котировки еврооблигаций отнюдь не являются критическими для властей. Однако ухудшение ситуации может вывести уровень доходности по ценным бумагам правительства на отметки, выше которых автоматически закрывается «окно» для выхода с новыми бондами на китайский или иной крупный долговой рынок.

Диаграмма 11.

В целом, властям Беларуси остается надеяться, что санкционная война между Западом и Россией не пойдет на новый виток, так как последнее чревато обвалом курса российского рубля. Крайне высокая зависимость экономики Беларуси от России не ликвидируется в одночасье. Поэтому в шоковой ситуации НББ рано или поздно будет вынужден либо последовать за ЦБ РФ, либо «убить» экспорт в Россию, что приведет к прекращению роста ВВП Беларуси. В этом случае вся работа Нацбанка и правительства по стабилизации экономики после кризиса 2014-2015 гг будет сведена на нет.