Банковский сектор Республики Беларусь – 2018, тренды – 2019

МИНСК, 11 февраля – ПраймПресс. Агентство ПраймПресс подготовило обзор банковской системы Беларуси в 2018 г и оценило основные тренды для банков и их клиентов в 2019 г.

В системе доминируют крупные госбанки

На 1 января 2019 г банковская система Беларуси состоит из 24 действующих банков, из которых 5 относятся к госбанкам, 14 – к банкам с иностранным капиталом и еще 5 банков представляют частный капитал.

По классификации регулятора, 3 госбанка из 5 входят в категорию крупных банков (Беларусбанк, Белагропромбанк и Белинвестбанк) и по одному банку – в категорию средних (Банк Дабрабыт) и малых (Паритетбанк). Банки с иностранным капиталом представлены 4 крупными банками, 3 средними и 7 малыми, банки с частным капиталом – 2 средними и 3 малыми.

Около 2/3 активов и капитала банковского сектора Беларуси – это госбанки. Что касается группы крупных банков, то они концентрируют более 80% активов и капитала. Таким образом, в банковской системе доминируют крупные госбанки, которые располагают порядка 60% активов и капитала.

Около 20% приходится на крупные банки с иностранным капиталом, среди которых преобладают «дочки» российских банков. 4 из 5 банков с российским капиталом имеют конечного бенефициара в лице властей РФ – это БПС-Сбербанк, Банк БелВЭБ, Белгазпромбанк, Банк ВТБ (Беларусь). Только материнская компания Альфа-Банка – крупный частный банк в России.

Доля частного бизнеса в банковском секторе Беларуси маргинальна – около 3% активов и капитала. Крупнейший частный банк страны – МТБанк, контролируемый семьей Олексиных через СЗАО «Энерго-Оил».

В целом можно утверждать, что банковская система Беларуси состоит из госбанков в первом или втором/третьем приближении. Превалируют госбанки с белорусским капиталом, но роль «дочек» российских госкорпораций также заметна.

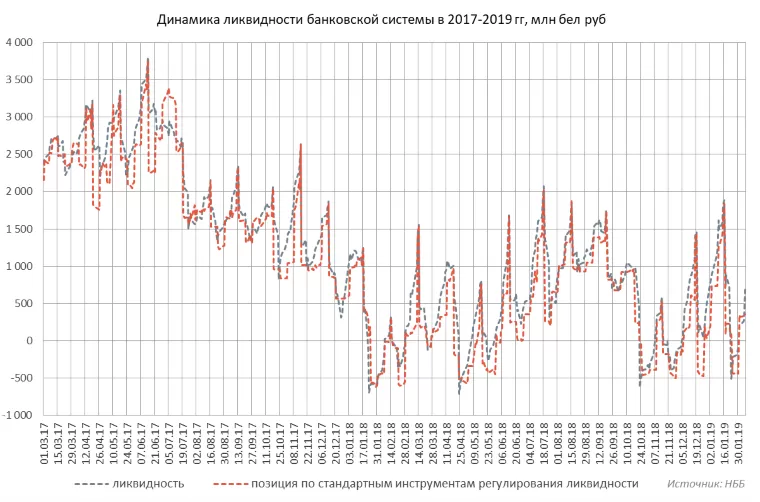

Ликвидность банков в равновесном состоянии

На исходе 2018 г и в начале 2019 г уровень ликвидности банковского сектора колебался около равновесия. Периоды дефицита ликвидности сменяли периоды профицита (см. диаграмму 1).

Периоды недостатка ликвидности имели непродолжительный характер и были связаны со уплатой квартальных и месячных налогов субъектами хозяйствования. В это время средства с расчетных счетов предприятий перетекают на счета Минфина.

В 2018 г, в отличие от 2016-2017 гг, не было хронического профицита ликвидности. Банковская система перешла из этого состояния в новое благодаря увеличению норматива отчислений в обязательные резервы по средствам в иностранной валюте (до 17%), а также за счет активизации кредитования реального сектора и населения.

В 2019 г корректировка норматива отчислений в обязательные резервы вряд ли произойдет, так как с 2018 г операционным ориентиром денежно-кредитной политики Нацбанка вместо денежной базы стала ставка на 1-дневном рублевом межбанке.

Диаграмма 1.

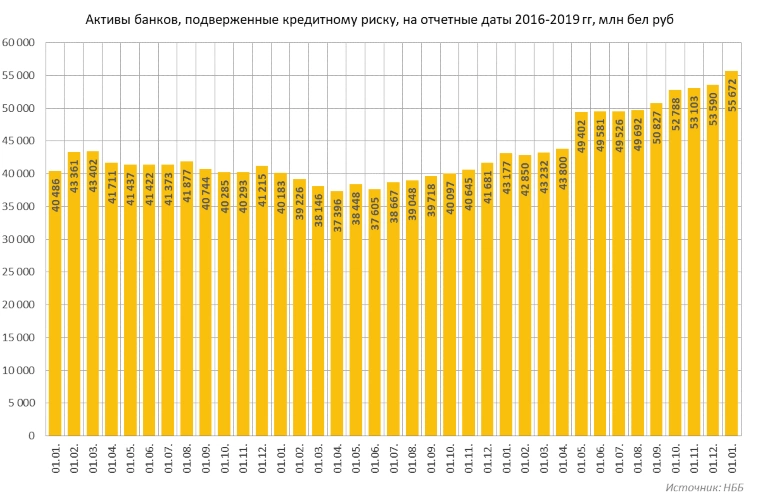

Основной риск – кредитный

На сегодня главным риском для банковской системы Беларуси является кредитный риск. Кредитный риск – это риск неисполнения или неполного исполнения обязательств должника по кредиту, выданному банком. Данному риску подвержено абсолютное большинство активов банков.

С апреля 2018 г Нацбанк Беларуси поменял методологию расчета качества активов и отнесения активов к группам риска. Вместо пяти прежних групп кредитного риска появилось шесть новых групп, а показатель проблемных активов был заменен на необслуживаемые активы. С этим связан скачок в сумме подверженных риску активов весной прошлого года (см. диаграмму 2).

Диаграмма 2.

За 8 месяцев расчета показателя доля необслуживаемых активов в активах, подверженных кредитному риску, выросла с 3,5% до 5%. Практически весь рост обеспечили крупные госбанки. Эта же группа банков концентрирует более 70% необслуживаемых активов и характеризуется наивысшей долей таких активов в общей массе активов, подверженных кредитному риску.

Кроме того, в 2018 г у госбанков увеличивался удельный вес необслуживаемых активов, а у остальных групп банков сокращался. Корректировка методики не решила главную проблему госбанков – потенциально низкое качество активов.

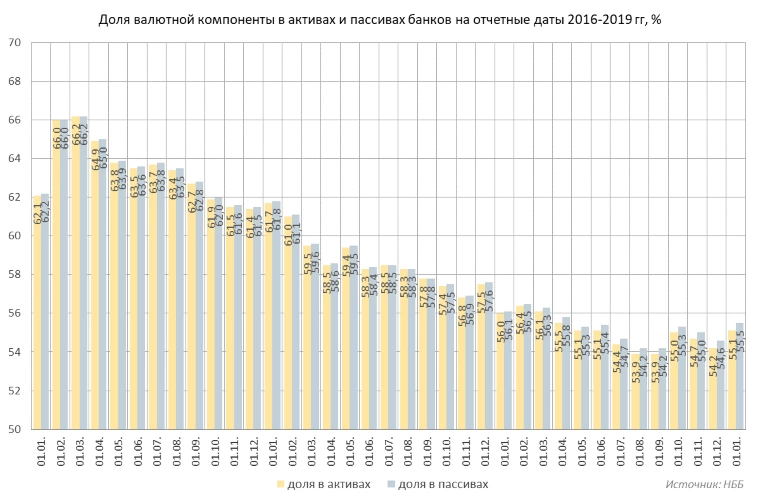

Темпы дедолларизации замедлились из-за обесценения курса белорусского рубля

До осени 2018 г в системе отмечалась постепенная дедолларизация активов и пассивов банков (см. диаграмму 3). С осени этот процесс затормозился, поскольку белорусский рубль начал обесцениваться к валютам корзины Нацбанка более быстрыми темпами, чем ранее.

В январе 2019 г состоялось расширенное заседание правления Нацбанка Беларуси. На нем выступил с докладом заместитель председателя правления Сергей Калечиц. В докладе Калечиц отметил, что в 2019 г регулятор продолжит принимать меры по дедолларизации экономики. В частности, запланировано к концу 2019 г обеспечить удельный вес кредитов в белорусских рублях выше 50%. В последующие годы Нацбанк желает поддерживать рост доли рублевых активов.

Диаграмма 3.

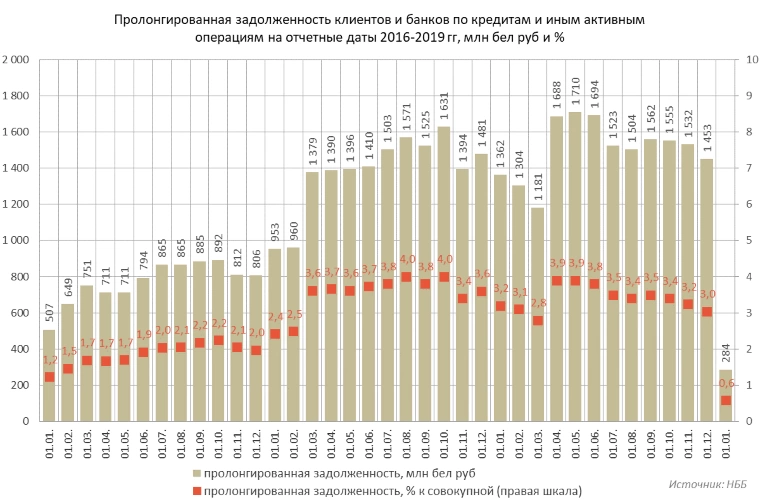

Резкое сокращение пролонгированной задолженности

На исходе 2018 г любопытные пертурбации произошли с пролонгированной задолженностью по банковским кредитам (см. диаграмму 4). Всего за месяц сумма пролонгированной задолженности резко сократилась как в абсолютном, так и в относительном выражении.

Снижение объема пролонгированной задолженности обеспечили крупные промышленные госпредприятия, зарегистрированные на территории Гомельской области. У этих предприятий кратно уменьшился объем долгосрочных кредитов в иностранной валюте. Высока вероятность, что предприятием-должником в данном случае являлся Светлогорский ЦКК, а банком-кредитором – Беларусбанк.

Диаграмма 4.

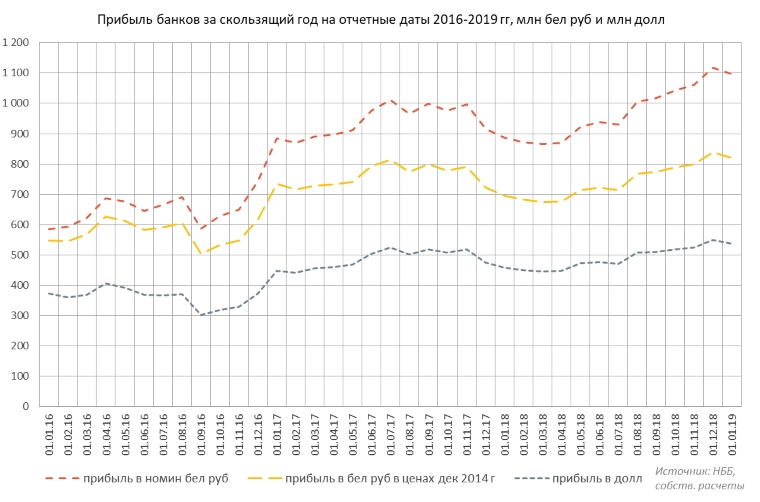

Прибыль обеспечили госбанки

По предварительной оценке Нацбанка прибыль действующих банков за 2018 г составила 1,096 млрд бел руб (см. диаграмму 5). По сравнению с 2017 г прибыль выросла на 23,6%. В денежном выражении рост прибыли достиг 209,6 млн бел руб.

По данным, озвученным заместителем председателя правления Нацбанка Дмитрием Калечицем, рост прибыли системы обеспечили госбанки (+237,8 млн бел руб). Банки с иностранным капиталом допустили снижение прибыли на 59,5 млн бел руб, с частным капиталом – нарастили прибыль на 31,3 млн бел руб.

Драйверами роста прибыли среди госбанков были Беларусбанк и Белинвестбанк. Уменьшение прибыли у банков с иностранным капиталом связано с деятельностью Приорбанка и ТК Банка.

Диаграмма 5.

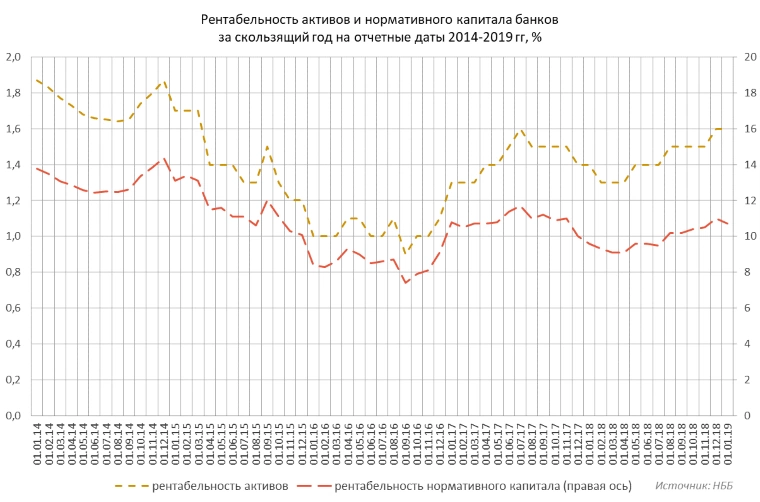

Один из показателей качества работы банка – динамика рентабельности активов и капитала (см. диаграмму 6). По итогам 2018 г рентабельность активов банковской системы Беларуси составила 1,6%, рентабельность нормативного капитала – 10,7%. По сравнению с 2017 г данные показатели увеличились на 0,2 п.п. и 1,1 п.п. соответственно. Однако восстановления рентабельности банковской системы к докризисным уровням 2013-2014 гг не произошло.

Диаграмма 6.

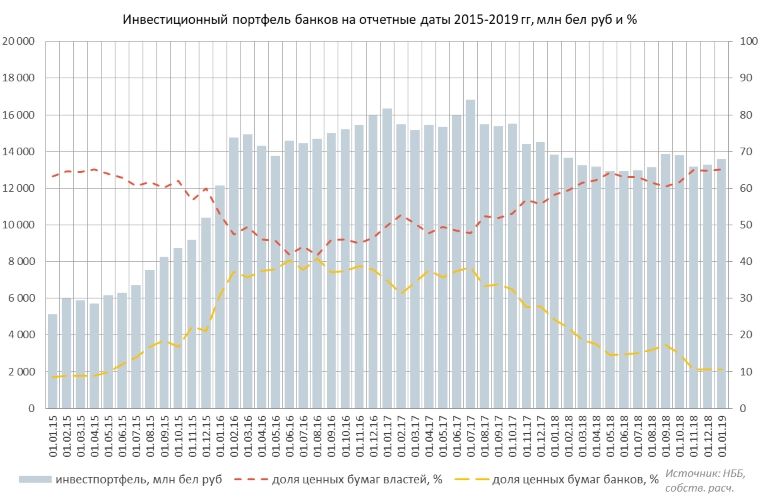

На 1 января 2019 г инвестиционный портфель банков составил 13,6 млрд бел руб (см. диаграмму 7). Основная масса инвестиций системы была сконцентрирована в ценных бумагах Минфина и местных органов власти (8,8 млрд бел руб) и в ценных бумагах депозитных организаций (сами банки и регулятор – 1,4 млрд бел руб). Ценные бумаги Минфина и исполкомов представлены валютными облигациями для рефинансирования госдолга и трансформированными кредитами госпредприятий, ценные бумаги депозитных организаций – краткосрочными облигациями Нацбанка.

Диаграмма 7.

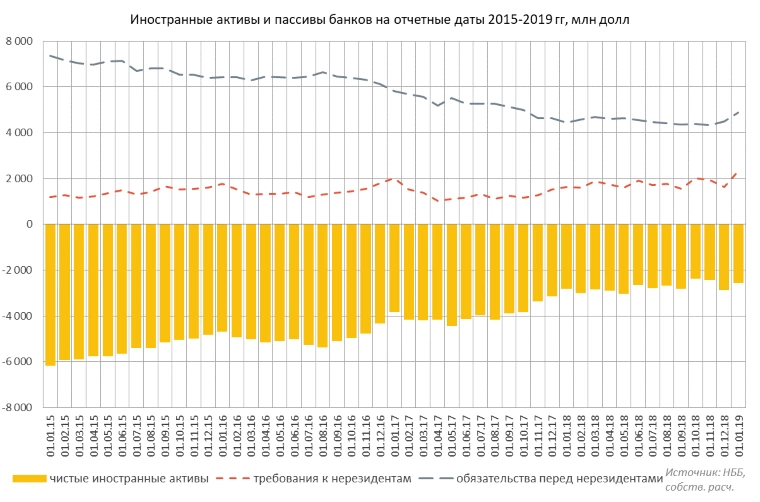

Потребность во внешнем финансировании снижается

Отрицательный баланс чистых иностранных активов банковской системы представляет собой отражение финансирования дефицита платежного баланса. По мере сокращения дефицита снижается потребность во внешнем финансировании, которая частично закрывается с помощью валютных кредитов банков за рубежом.

Диаграмма 8.

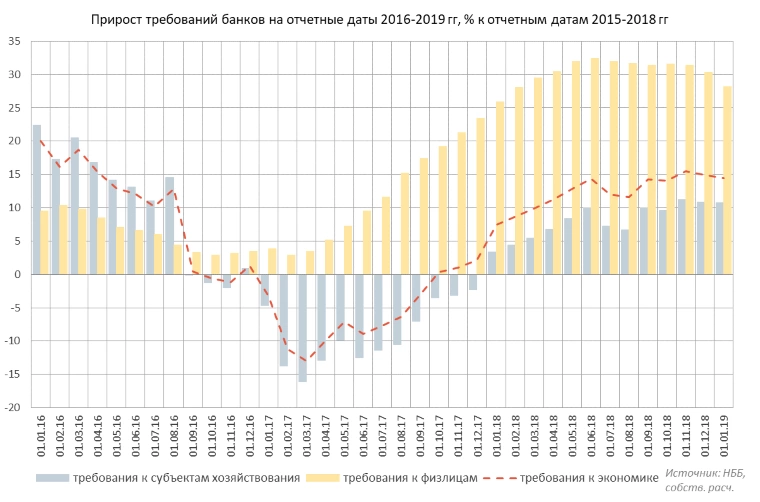

Драйвер роста кредитования – кредиты населению

Требования банков к экономике – это кредитование банками юридических и физических лиц (см. диаграмму 9). В конце 2018 г темпы роста требований к экономике стабилизировались около 14-15%. Драйвером роста требований в прошлом году стало кредитование населения.

Диаграмма 9.

С 1 мая Нацбанк Беларуси ввел ограничения на выдачу потребительских и жилищных кредитов физическим лицам. Однако пока нельзя уверенно говорить, что замедление темпов кредитования населения тесно связано с этими мерами Нацбанка.

В последние месяцы 2018 г были заметны административные усилия по наращиванию заработных плат правительством. Это в неявной форме подтвердил Нацбанк в декабрьском и февральском комментариях к решениям по размеру ставки рефинансирования. Регулятор отметил формирование инфляционных рисков после увеличения заработных плат в IV квартале 2018 г. Появление таких рисков обычно следует за избыточным ростом доходов населения.

Быстрый рост доходов как правило означает снижение потребности в новых потребительских кредитах, так как покупательская способность растет опережающими темпами. Таким образом, в конце 2018 г эффект от мер, принятых Нацбанком, оказался сильно смазанным действиями правительства. В связи с этим нельзя исключать введения Нацбанком новых ограничителей активности на рынке кредитов населения.

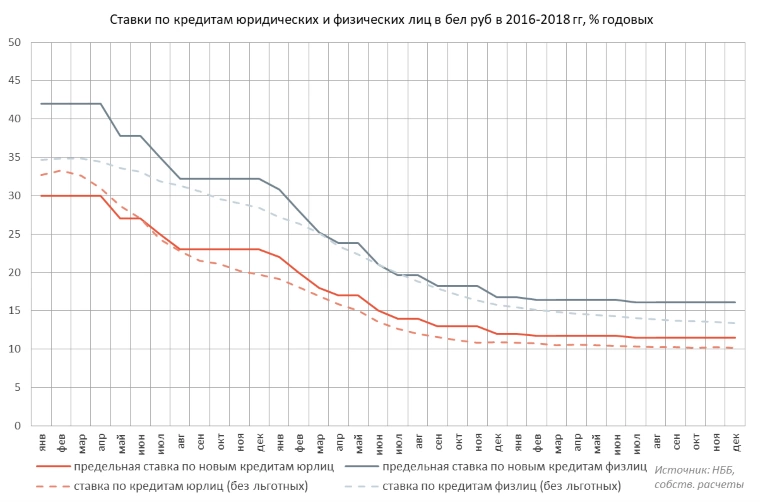

Важные изменения на рынке рублевых инструментов

В течение нескольких лет с целью сокращения избыточной риск-премии банков регулятор ограничивал предельный уровень ставок по кредитам и депозитам как в белорусских рублях, так и в иностранной валюте (см. диаграмму 10). С февраля 2019 г ограничения по рублевым инструментам были сняты. На момент отмены ограничений предельная ставка по кредитам физических лиц составляла 16,1%.

Диаграмма 10.

Вместе с тем, банкам не будет позволено менять ставки произвольным образом. Для контроля над ситуацией с 1 марта регулятор вводит новый макропруденциальный инструмент.

Нацбанк будет оценивать расчетную величину стандартного риска – пороговое значение процентных ставок по операциям, которые ассоциируются с умеренным риском. Данная величина будет определяться на основе значений процентных ставок банков I группы значимости. В данную группу входят Беларусбанк, Белагропромбанк, Белгазпромбанк, БПС-Сбербанк, Банк БелВЭБ, Приорбанк и Белинвестбанк.

По сути уровень ставок в системе будет привязан к динамике ставок в названных семи крупных банках. Отличие нового инструмента от предельного уровня ставок состоит в том, что он имеет преимущественно рыночный характер, тогда как определение предельных ставок – административный. Инструмент имеет бóльшую гибкость, а банки получают более широкое поле возможностей для конкуренции между собой. Предельный уровень ставок по кредитам и депозитам существенно ограничивал конкуренцию.

По мере снижения ставок на кредитно-депозитном рынке под воздействием Нацбанка сильное влияние условий кредитования на деятельность предприятий по оценкам самих предприятий сменилось на умеренное (см. диаграмму 11). В преломлении на монетарную политику можно говорить, что ставки по кредитам не сдерживают здоровую экономическую активность в реальном секторе.

Диаграмма 11.

Ожидается малая изменчивость ставок на кредитно-депозитном рынке

6 февраля Нацбанк Беларуси оставил ставку рефинансирования неизменной – на уровне 10% годовых. Нежелание снижать ставку рефинансирования регулятор обосновал в основном внешними факторами неопределенности – налоговым маневром в России и ценами на рынке нефти. Также существует негативное влияние на инфляционные процессы внутри Беларуси со стороны импортируемой инфляции из РФ, роста цен на мясную продукцию из-за низкого урожая зерновых в 2018 г, повышения цен на автомобильное топливо.

По оценкам Нацбанка, в I полугодии инфляция в Беларуси будет оставаться выше ориентира 5%, который установлен в основных направлениях денежно-кредитной политики. Иными словами, вероятность снижения ставки рефинансирования на заседании правления Нацбанка 3 мая на сегодня видится низкой. Для предприятий и населения это означает малую изменчивость ставок на кредитно-депозитном рынке по сравнению с уровнем конца 2018 г.

По плану правительства, реальные располагаемые денежные доходы населения в 2019 г должны увеличиться на 3,4%. Потребность населения в новых кредитах не будет расти такими темпами, как в 2018 г. Некоторое оживление кредитования вероятно во второй половине текущего года при условии замедления инфляции и падения ставки рефинансирования в августе и/или ноябре.

Риски для системы несет динамика кредитного разрыва. Кредитный разрыв – это отклонение фактического уровня требований банков к экономике от равновесного значения. По расчетам Нацбанка, в IV квартале 2018 г кредитный разрыв стал положительным впервые с 2016 г. Если рост кредитного разрыва продолжится до порогового значения, монетарный регулятор будет вынужден ввести для банков контрциклический буфер. Данный буфер ограничит кредитную активность белорусских банков.