МИНСК, 11 июня - ПраймПресс. Внешнюю торговлю Беларуси в январе-апреле 2020 г подкосил конфликт с Россией и падение цен на мировом нефтяном рынке. Ставка на экспорт продовольствия пока себя не оправдывает: приросты поставок не покрывают негатив в нефтяной сфере. Агентство ПраймПресс представляет обзор внешней торговли Республики Беларусь за первые четыре месяца года.

Объемы внешней торговли в начале года упали

По данным Государственного таможенного комитета, в январе-апреле 2020 г экспорт товаров из Беларуси составил 8,247 млрд долл, импорт – 9,889 млрд долл, негативное торговое сальдо сложилось на уровне 1,642 млрд долл. По сравнению с аналогичным периодом 2019 г экспорт упал на 19,7%, импорт – на 19,9%.

Поскольку экспорт сократился на меньший процент, чем импорт, отрицательное сальдо уменьшилось по сравнению с январем-апрелем 2019 г (тогда оно составило 2,073 млрд долл). Коэффициент покрытия импортных поставок экспортными немного увеличился – с 83,3% до 83,4%. Это значит, что в 2020 г на каждые 100 долл импорта приходилось в среднем по 83,4 долл экспорта.

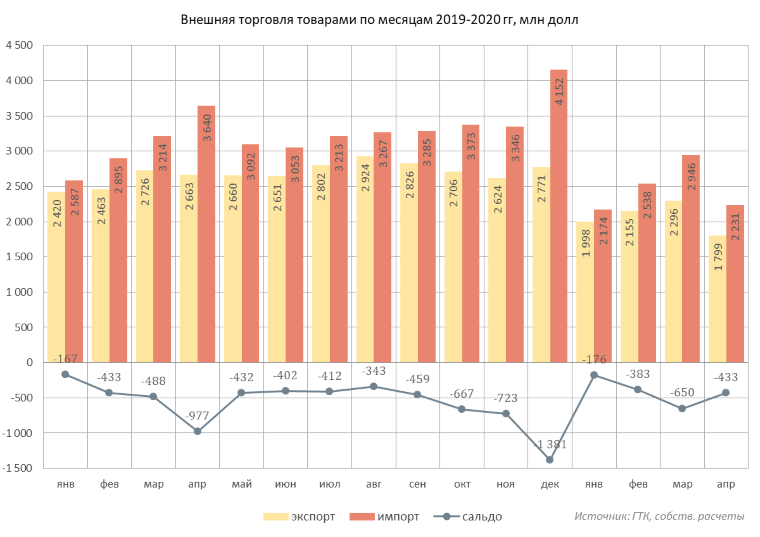

В помесячной динамике для всех месяцев 2020 г характерно снижение объемов экспорта и импорта (см. диаграмму 1). Причем, если в I квартале экспорт сокращался на 12-17%, импорт – на 8-16%, то в апреле падение оборота стало гораздо серьезнее – по экспорту на 32,5%, по импорту на 38,7%.

Диаграмма 1.

Динамика торговли товарами в I квартале объясняется нефтяным конфликтом с Россией. Белорусские НПЗ не соглашались уплачивать крупнейшим поставщикам сырья из РФ премию к цене, которая существовала до 2020 г. В Беларуси ссылались на реализацию Россией налогового маневра, которая каждый год ухудшает условия деятельности для белорусской нефтепереработки.

В результате поставки нефти по трубе из России существенно сократились. Основные поставки осуществляли компании группы Михаила Гуцериева. Также по информации Белнефтехима в I квартале было закуплено десять танкерных партий альтернативной нефти общим объемом около 850 тыс т.

Для загрузки Нафтана и Мозырского НПЗ Беларусь была вынуждена прекратить экспорт собственной нефти, добываемой в Гомельской области. Низкая нагрузка НПЗ вследствие дефицита российского сырья по сравнению с 2019 г определила сокращение экспорта нефтепродуктов.

В апреле негативные тенденции усилились из-за резкого падения цен на нефть Urals. По информации Минфина России средняя цена на нефть марки Urals в апреле 2020 г составила 18,22 долл/барр против 71,54 долл/барр в апреле 2019 г. В этом месяце НПЗ Беларуси переработали около 2 млн т нефти, что близко к максимальной нагрузке, однако этот эффект перебило почти 4-кратное падение цен на нефть.

По итогу за апрель в денежном выражении просел импорт нефти из России и по альтернативным маршрутам, а экспорт сократился за счет удешевления нефтепродуктов на внешних рынках и падения спроса на фоне карантинных мероприятий по коронавирусу в Украине и странах Евросоюза.

На Россию приходится половина товарооборота

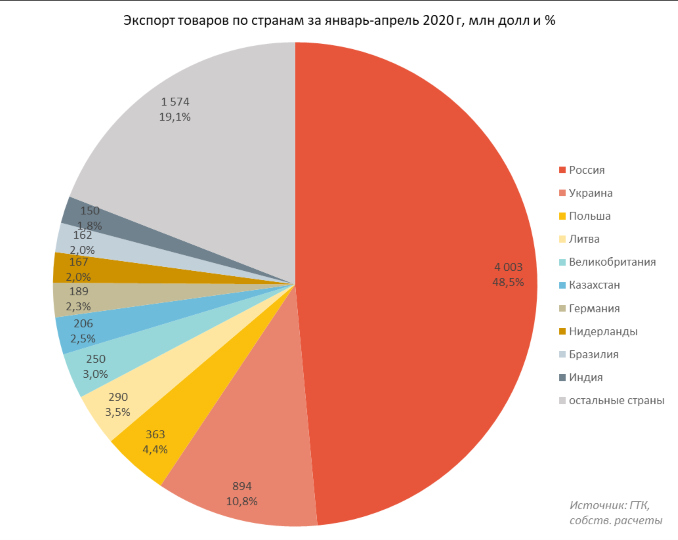

Несмотря на значительное сокращение экспортных и импортных потоков, структура внешней торговли товарами поменялась мало. Доля России в общем товарообороте составила 47,9%. Это заметно больше, чем совокупная доля прочих 13 крупнейших торговых партнеров Беларуси – 36%.

Вместе с РФ эти страны формировали 83,9% внешней торговли товарами в 2020 г. В список вошли Украина (7,8%), Китай (6,4%), Польша и Германия (по 4,1%), Литва (2,6%), Великобритания (1,7%), Нидерланды (1,6%), США и Турция (по 1,5%), Казахстан и Италия (по 1,3%), Индия (1,1%) и Бразилия (1%).

Стоит учесть, что часть торговли со странами Европы имеет «виртуальный» характер. В случае с Литвой ее порт Клайпеда служит местом регистрации партий нефтепродуктов, калийных удобрений и прочих сырьевых товаров, хотя реальные поставки идут в иных направлениях.

В зеркальной статистике Великобритании и Нидерландов нет тех значительных поставок нефтепродуктов, о которых сообщает Белстат. Большие объемы связаны с работой дочерних структур Белорусской нефтяной компании и регистрацией грузов в порту Роттердама.

Важно иметь в виду, что экспорт нефтепродуктов из Беларуси в Украину и страны ЕС по сути является первой производной от импорта нефти из России. Если падают физические потоки и/или цены на нефть, то пропорционально сокращается экспорт нефтепродуктов из Беларуси.

В 2020 г осталась сильная зависимость белорусских экспортеров от российского рынка (см. диаграмму 2). Если поставки на него будут по тем или иным причинам перекрыты, то совокупный ущерб превысит половину внешней торговли товарами. Превышение 50% связано с теми фактами, которые были приведены выше, – экспорт нефтепродуктов выступает производной от импорта нефти.

Диаграмма 2.

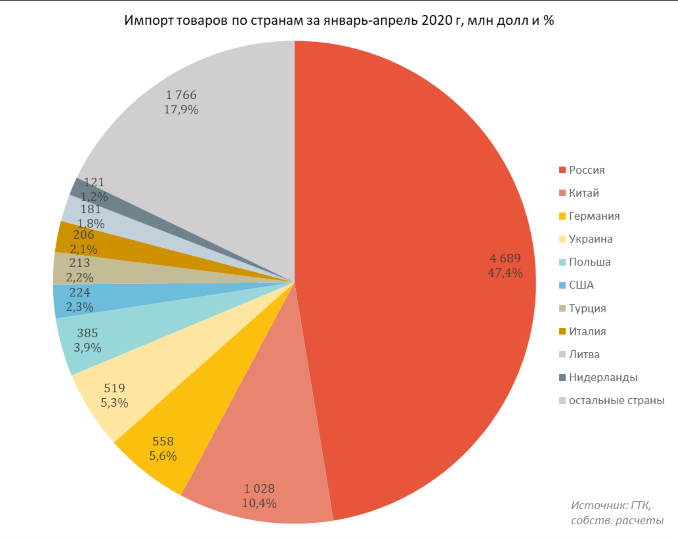

Аналогичная картина по зависимости от одного торгового партнера складывается по импорту (см. диаграмму 3). Главные импортные товары из России – сырая нефть и природный газ. В 2020 г поставки газа из РФ идут по той же цене и в тех же объемах, что в 2019 г – 127 долл/тыс куб м без НДС и 20 млрд куб м. По оценкам Минэнерго Беларуси, запуск Белорусской АЭС позволит заместить лишь 5 из 20 млрд куб м ежегодного импорта газа.

Диаграмма 3.

29 мая глава Газпрома Алексей Миллер сообщил о долге Беларуси за газ в размере 165,57 млн долл. В связи с этим россияне отказались вести переговоры с Беларусью об условиях поставки газа с 2021 г до исполнения обязательств.

В тот же день в белорусском Минэнерго заявили, что отрицают наличие долга перед Газпромом. Формально они правы, т.к. структуры Белтопгаза и прочие крупнейшие потребители расплачиваются за газ с дочерней компанией Газпрома в Беларуси – ОАО «Газпром трансгаз Беларусь», а не напрямую с Газпромом.

С 2012 г дочерняя компания Газпрома выступает как «прокладка»: покупает газ у материнской на границе РБ и РФ и затем перепродает его внутри Беларуси с собственной надбавкой, которая в 2020 г достигает около 20 долл/тыс куб м. В 2020 г газ для партнеров «Газпром трансгаз Беларусь» обходится в 147-150 долл/тыс куб м без НДС.

Неточность в оценке цены связана с тем, что фактическая теплотворная способность газа отличается от контрактной. По данным Белстата средняя цена на газ на границе Беларуси и России в I квартале была чуть выше 130 долл/тыс куб м.

В 2019-2020 гг правительство Беларуси с подачи президента делало несколько попыток изменить цену на газ для страны в сторону понижения. Однако всякий раз президент РФ, правительство России и Газпром отказывали в удовлетворении таких запросов.

Самый большой дефицит внешней торговли – с Китаем

Диаграмма 4.

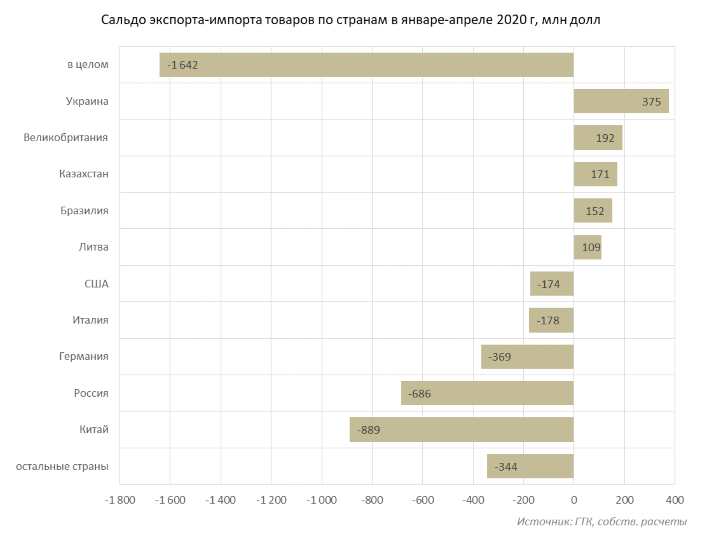

Основной минус по сальдо внешней торговли товарами формируется за счет России и Китая (см. диаграмму 4). Из РФ Беларусь импортирует нефть, газ, черные металлы, автомобили. Импорт из Китая более диверсифицирован, в нем много оборудования и прочих товаров, поставляемых в рамках связанных кредитных соглашений с китайскими банками. Также в поставках из КНР значительную долю занимают телекоммуникационные товары. Негативное сальдо в торговле с Германией объясняется прекращением экспорта белорусской нефти в I квартале. Поставки шли на НПЗ, находящийся под контролем Роснефти.

Позитивное сальдо в торговле с Украиной и Великобританией связано с экспортом нефтепродуктов. В первом случае это реальный экспорт, во втором – «бумажный». Положительное сальдо с Бразилией и Литвой вызвано экспортными потоками калийных удобрений.

В динамике внешней торговли по итогам 4 месяцев определяющую роль сыграли отношения с Россией и падение цен на нефтяном рынке (см. диаграмму 5). Конфликт с российскими поставщиками и обвал цен в апреле снизил импорт из РФ. Как следствие, пропорционально сократился экспорт углеводородов в такие страны, как Великобритания, Германия, Украина, Нидерланды.

На экспортные поставки Беларуси также негативно повлияла конъюнктура на мировом рынке калийных и азотных удобрений. Беларуськалий и Гродно Азот были вынуждены сократить отгрузки ввиду слабого спроса на внешнем контуре. Впрочем, масштабы этого отрицательного влияния были в разы меньше, чем из-за нефтяного фактора.

Диаграмма 5.

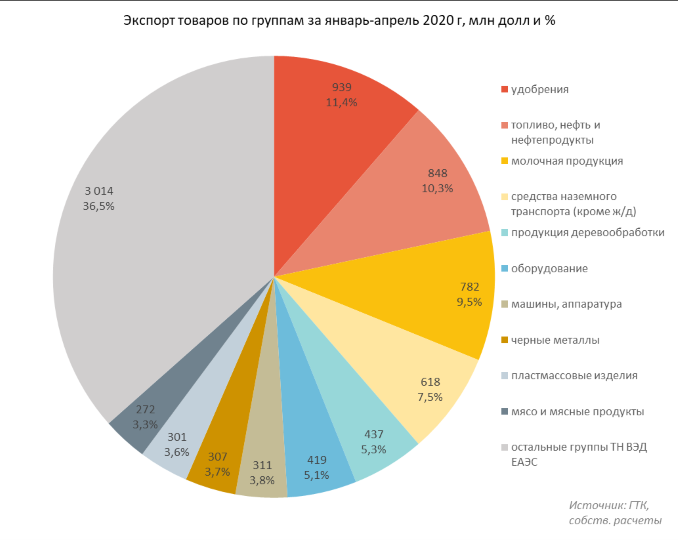

Товарная корзина экспорта почти не изменилась

В 2020 г основу экспорта Беларуси составила прежняя корзина товаров, которая доминировала и годы ранее (см. диаграмму 6). В топ-список вошли калийные и азотные удобрения, нефть и нефтепродукты, молочная и мясная продукция, грузовые и легковые автомобили, трактора, карьерные самосвалы, черные металлы и продукция из них, пластмассовые изделия (шины и др.).

Некоторым успехом можно назвать расширение доли продукции деревообработки. Однако чистый эффект от модернизации отрасли неочевиден. Общие затраты на модернизацию деревообработки составили 4 млрд долл, однако и по сей день предприятия холдинга под управлением Банка развития остаются финансово неустойчивыми без поддержки.

Куда более успешными примерами можно назвать предприятия Кроноспана и ВМГ Индустри. Они развивались в свободных экономических зонах, но без прямых финансовых вливаний со стороны государства.

Диаграмма 6.

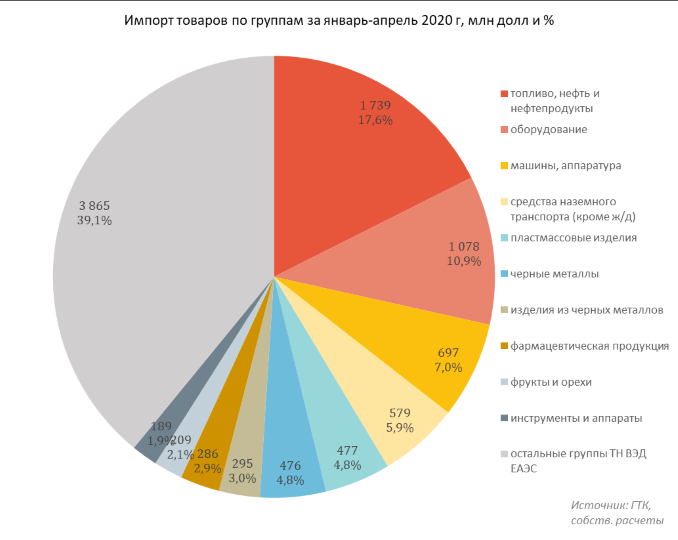

Импорт имеет схожую с экспортом товарную структуру

Состав главных позиций импорта (см. диаграмму 7) во многом зеркалит структуру экспорта. Крупнейшие предприятия импортируют сырье и полуфабрикаты, а затем сбывают произведенную из них продукцию на внешние рынки.

Особую роль играет импорт фруктов и орехов, а также прочей продукции растениеводства и животноводства. Этот импорт заметно вырос с 2014 г, когда Россия ввела контрсанкции в отношении продукции АПК европейских стран.

Хотя белорусские власти решительно отметают аргументы российских чиновников о реэкспорте, анализ внешней торговли Беларуси свидетельствует об обратном. Несмотря на периодическое пресечение тех или иных реэкспортных схем, в целом потоки товаров в Россию не останавливаются.

Диаграмма 7.

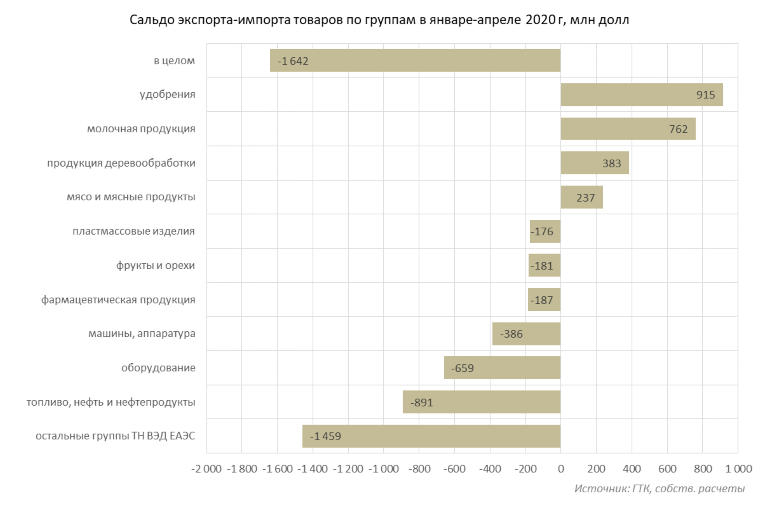

В 2020 г сглаживают отрицательное сальдо внешней торговли такие товарные группы, как удобрения (прежде всего калийные), молочная и мясная продукция и продукция деревообработки (см. диаграмму 8). Росту отрицательного сальдо способствовали операции с нефтью и нефтепродуктами, оборудованием, машинами и аппаратурой, фармацевтическими товарами.

Негативный эффект по статье «фрукты и орехи» с высокой вероятностью завышен. В статистике отчетливо видны импорт и экспорт одних и тех же позиций по ценам, которые различаются на десятки процентов и даже разы в пользу импорта. При этом экспортные поставки касаются «подсанкционных» товаров, которые направляются в Россию. По бумагам импорт продовольствия идет из государств Азии, Африки и Латинской Америки.

Диаграмма 8.

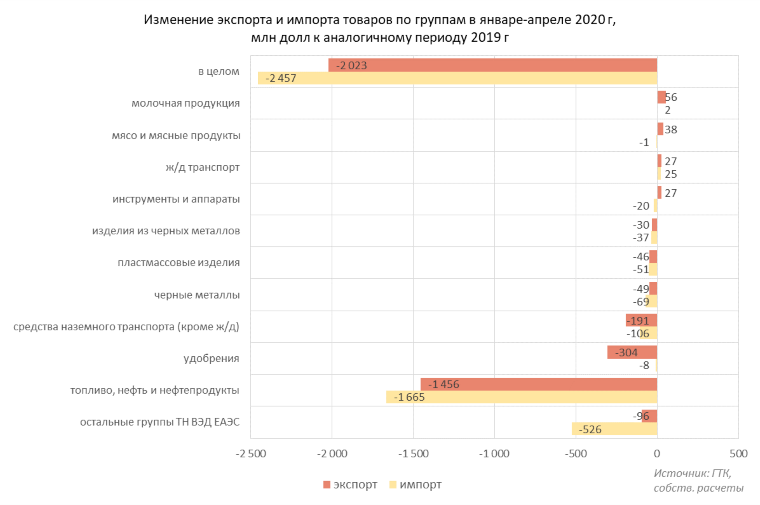

Определяющее влияние на сокращение внешней торговли оказали экспортные и импортные операции с нефтью и нефтепродуктами (см. диаграмму 9). В меньшей степени сокращению товарооборота способствовали поставки удобрений и транспортных средств. Позитивное влияние от экспорта мясомолочной продукции на фоне обвала на сырьевых рынках выглядит очень скромно.

Диаграмма 9.

Ставка на экспорт продовольствия пока себя не оправдывает

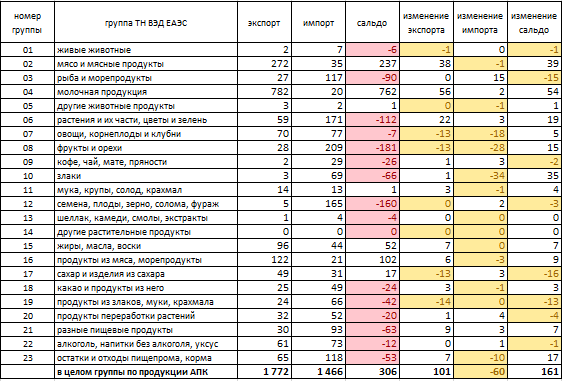

Главную роль в экспорте АПК играет мясомолочная продукция (см. таблицу 1).

Таблица 1. Внешняя торговля продукцией АПК за январь-апрель 2020 г, млн долл

Однако динамика экспорта в 2020 г невелика в денежном выражении. Общий эффект от позитивного сальдо по продукции АПК составил за 4 месяца 306 млн долл, что лишь в некоторой части покрывает потери от драматических изменений по экспорту и импорту нефти и нефтепродуктов.

Несмотря на попытки Минсельхозпрода диверсифицировать экспорт белорусского АПК в пользу стран «дальней дуги» и Европы, доля России в аграрном экспорте остается определяющей – 76,3% по итогам 4 месяцев 2020 г. Соответственно, сохраняется чрезвычайно высокая зависимость от единственного покупателя.

Российские санветслужбы в любой момент могут парализовать белорусский экспорт АПК, ссылаясь на нарушение санитарных норм, а также поставки подсанкционной продукции в обход запретов правительства РФ.

10 июня посол Беларуси в РФ Владимир Семашко сообщил, что ограничения на поставку продукции в Россию действуют в отношении более 100 предприятий АПК Беларуси. По его словам, полностью или частично ограничены поставки продукции на российский рынок для 43 белорусских мясокомбинатов, 41 молокозавода, 12 предприятий по переработке мяса птицы, 8 рыбоперерабатывающих компаний и 6 предприятий, выпускающих корма для животных.

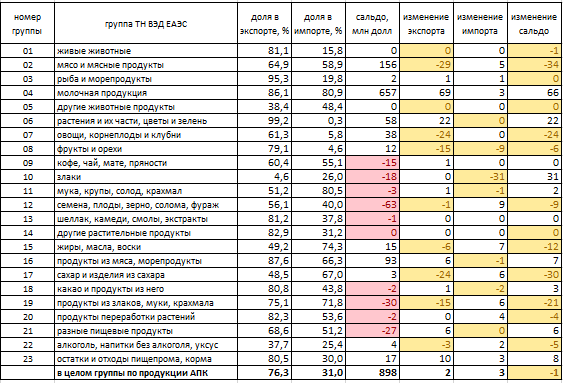

Таблица 2. Внешняя торговля продукцией АПК с Россией за январь-апрель 2020 г, млн долл и %

Экспортная и импортная квота Беларуси вместе превышают 120% от ВВП. В связи с этим для страны значимы изменения во внешней конъюнктуре, которые влияют на объемы продаж и цены на белорусские товары за границей.

По данным Нацбанка за 4 месяца 2020 г отрицательное сальдо торговли товарами перекрывается положительным сальдо торговли услугами. Вместе с тем, есть риски сокращения позитивного сальдо торговли по услугам. Первый признак этого проявился в апреле, когда ввиду просадки оборота услуг сократилось и их сальдо.

Судя по всему, это в первую очередь транспортные услуги (ж/д транспорт) и услуги IT-компаний. В обоих секторах в апреле состоялись кадровые оптимизации. В сфере IT количество увольнений превысило число принятых на работу впервые за время ведения статистики по текущей методике.

Ставка на экспорт продовольствия пока себя не оправдывает: приросты поставок не покрывают негатив в нефтяной сфере. Россия последовательно реализует стратегию импортозамещения в АПК, в т.ч. в отношении партнеров по ЕАЭС.

Рано или поздно многие белорусские производители могут быть вытеснены с российского рынка как в силу экономических причин, так и за счет административных ограничений. Компании из Беларуси станут перед выбором: либо переориентироваться на менее маржинальные рынки, чем РФ, либо сокращать объемы производства.

В качестве такого альтернативного рынка для белорусского продовольствия может быть избран Китай. Однако поставки продукции АПК из Беларуси в КНР идут преимущественно транзитом через территорию РФ, что делает их уязвимыми в случае очередной торговой войны между Беларусью и Россией.