МИНСК, 17 октября – Аналитическое агентство ПраймПресс. С мая 2005 г Нацбанк проводит конъюнктурные опросы предприятий реального сектора. Публикация сводных данных анкеты регулятора была приостановлена в августе 2014 г. Как выяснилось постфактум, приостановка совпала по времени со значительным ухудшением экономических настроений организаций.

Повторно таблицы конъюнктурной анкеты появились в открытом доступе только летом 2017 г, после выхода Беларуси из экономической рецессии. В июне 2017 г впервые за несколько лет 50% респондентов Нацбанка оценили экономическую конъюнктуру как благоприятную.

МЕТОДИКА

Нацбанк использует ответы на вопросы конъюнктурной анкеты для расчета индексов экономических настроений по обследуемым видам экономической деятельности. В список обследуемых видов деятельности входят промышленность, строительство, торговля и транспорт.

Вначале специалисты Нацбанка пробовали рассылать анкеты также предприятиям сельского хозяйства, однако качество полученных ответов неизменно выходило низким в сравнении с иными видами деятельности. По этой причине предприятия сельского хозяйства были исключены из общего анализа.

Для расчета интегрированных показателей по видам деятельности Нацбанк использует балансы ответов. Балансы ответов представляют собой разницу между количеством ответов типа «больше» (улучшилось, увеличилось, высокое, хорошее) и ответов типа «меньше» (ухудшилось, уменьшилось, низкое, плохое).

Разница в ответах типа «больше» и «меньше» соотносится с общим числом значимых ответов и выражается в процентах. При этом Нацбанк не учитывает незаполненные анкеты и варианты ответа типа «не знаю».

На основе балансов ответов на вопросы специалисты Нацбанка вычисляют индексы экономических настроений как по видам деятельности отдельно, так и сводный индекс настроений. Удельными весами в сводном индексе настроений выступают доли промышленности, строительства, торговли и транспорта в валовом внутреннем продукте (ВВП). Поскольку в ВВП производственным методом входят добавленные стоимости и других видов деятельности, удельные веса четырех указанных нормируются до 100%.

Дополнительно Нацбанк проводит сезонное сглаживание полученных данных. Сезонное сглаживание необходимо, чтобы убрать из рассмотрения календарные колебания, которые смазывают или вообще скрывают динамику самого процесса.

НАБЛЮДАЕТСЯ НЕБОЛЬШОЕ УЛУЧШЕНИЕ НАСТРОЕНИЙ

По данным Нацбанка, в сентябре 2018 г сводный индекс экономических настроений составил 3,5, что говорит о незначительном преобладании позитивных оценок экономической конъюнктуры. В сентябре 2017 г сводный индекс был равен 2,6 при среднем значении за 2005-2018 гг в 4,1, максимуме 24,8 и минимуме минус 22,7.

Сглаженные значения сводного индекса экономических настроений в сентябре 2017-2018 гг составили 0,5 и 1,4 соответственно при среднем многолетнем 4,2, максимуме 24,9 и минимуме минус 15,7. Таким образом, можно констатировать небольшое улучшение настроений опрошенных предприятий в сравнении с прошлым годом. Вместе с тем, улучшение носит весьма скромный характер, до уровней докризисных периодов (до 2014 г) еще далеко.

Единственным видом деятельности, который в сентябре 2018 г показал индекс экономических настроений выше среднего многолетнего, явилась промышленность. При среднем многолетнем значении индекса 5,9 его величина за сентябрь составила 6,4. Впрочем, индекс настроений в промышленности упал к сентябрю 2017 г (тогда был равен 7,3).

Аналогичные колебания обнаруживает сглаженный индекс настроений. При этом оба сглаженных значения (5,2 в 2017 г и 4,3 в 2018 г) были ниже, чем среднее многолетнее (5,7). Можно утверждать, что локальный пик экономических настроений в промышленности был пройден и далее при прочих равных последует ухудшение показателей.

По расчетам Нацбанка, схожая с промышленностью картина сложилась в торговле и на транспорте. Экономические настроения упали с локальных пиков в конце 2017 г и находятся ниже средних многолетних значений.

Улучшение экономических настроений еще продолжается в строительстве. Однако в данной сфере это объясняется глубоким провалом индексов в 2015-2016 гг. В отдельные месяцы индексы уходили ниже минус 40. В тот период было установлено рекордно низкое значение индекса настроений в строительстве за все время наблюдений – минус 49,3.

Даже к сентябрю 2018 г индекс экономических настроений в строительстве не вышел из зоны отрицательных значений. С высокой вероятностью это не случится и до конца текущего года.

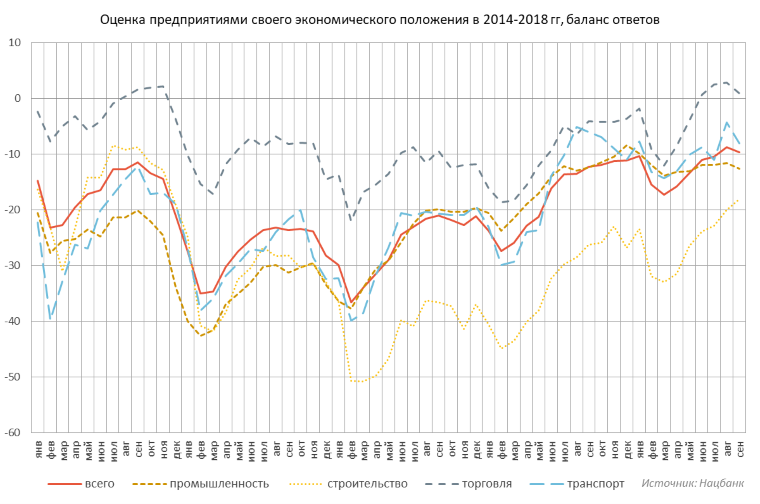

Из-за большого количества негативных ответов в строительной сфере сводная оценка экономического положения всеми предприятиями находится ниже нуля (см. диаграмму 1). Баланс ответов в сентябре 2018 г составил минус 9,7 против минус 12,3 в сентябре 2017 г.

Характерно, что лучшие оценки экономического положения наблюдаются около сентября, а к концу года сезонно снижаются. Прошлый год является исключением из правила, т.к. в IV квартале 2017 г правительство искусственно стимулировало рост доходов населения.

В 2018 г признаков повторного разгона роста доходов населения властями пока не наблюдается. В связи с этим, в августе-сентябре скорее всего был достигнут локальный пик оценки экономического положения опрошенными предприятиями.

Диаграмма 1.

ПРЕДПРИЯТИЯ ИСПЫТЫВАЮТ НЕДОСТАТОК РАБОЧЕЙ СИЛЫ

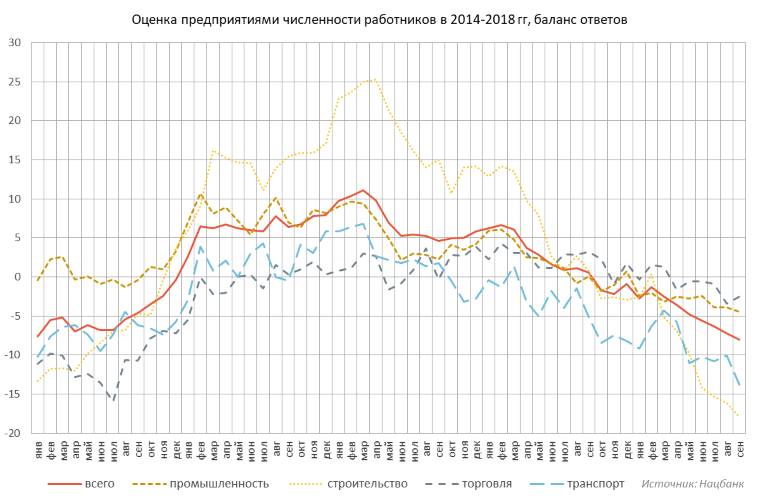

По опросам Нацбанка, рынок рабочей силы после периода трудоизбыточности пришел в равновесное состояние летом 2017 г (см. диаграмму 2). С октября 2017 г предприятия стали отчитываться Нацбанку о дефиците рабочей силы, балансовая оценка численности занятых сменилась с «избыточной» на «недостаточную».

В сентябре 2018 г баланс ответов о недостатке рабочей силы достиг максимального значения по модулю за 2014-2018 гг. Это произошло главным образом благодаря предприятиям строительства и транспорта. Наименьший дефицит персонала испытывала торговля.

Недостаток численности работников может объясняться не только текущей фазой экономического цикла, но и отъездом большого числа квалифицированных работников за границу. Особенно сильно это касается занятых в строительной сфере.

Диаграмма 2.

ВЛИЯНИЕ ОБМЕННОГО КУРСА УСИЛИЛОСЬ

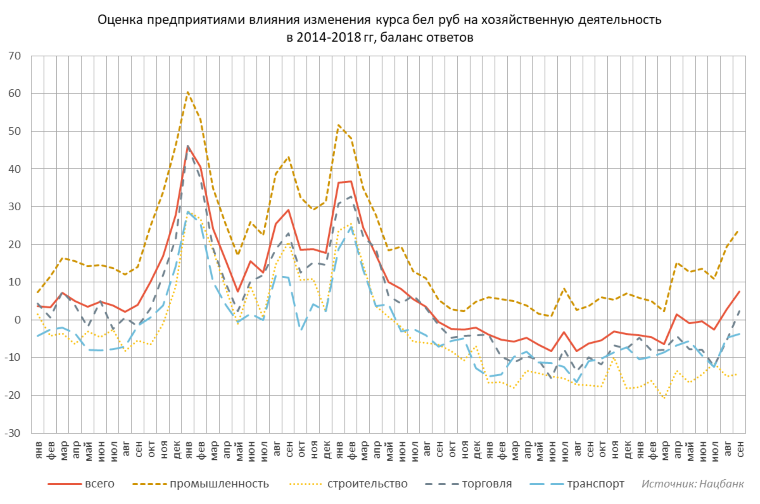

Скачки курсов российского рубля в апреле и августе-сентябре привели к резкому увеличению количества ответов предприятий промышленности о сильном влиянии курса на их хозяйственную деятельность (см. диаграмму 3).

Большинство организаций промышленности ориентированы на экспорт. При этом главным рынком сбыта для таких предприятий является Россия. Одновременно эти же предприятия промышленности импортируют сырье и полуфабрикаты от российских смежников.

Хотя Нацбанк и проводит курсовую политику в режиме сглаживания колебаний, полностью исключить негативные эффекты для промышленности не удается. Периодически экспорт в РФ тех или иных товаров может становиться невыгодным.

В сентябре 2018 г баланс ответов о влиянии курса у предприятий промышленности стал самым высоким с апреля 2016 г. В результате оценка влияния динамики курса по всем респондентам достигла наибольшего значения с июня 2016 г.

Диаграмма 3.

ВЛИЯНИЕ КРЕДИТНОЙ НАГРУЗКИ УМЕНЬШИЛОСЬ

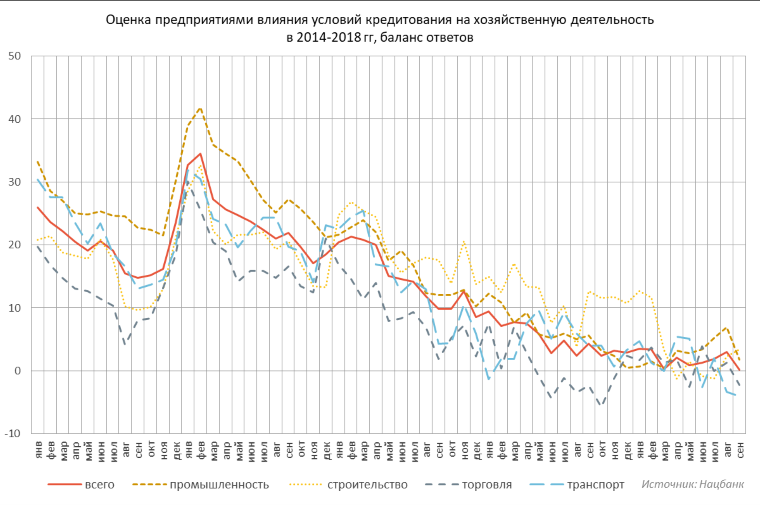

Меры денежно-кредитной политики Нацбанка в 2015-2018 гг позволили добиться рекордного снижения уровня процентных ставок в экономике Беларуси. Средняя ставка по новым кредитам в белорусских рублях для юридических лиц в последние месяцы колеблется около 11% годовых.

По мере снижения процентных ставок по новым займам падало влияние условий кредитования на хозяйственную деятельность предприятий. В 2018 г баланс ответов максимально приблизился к нулевому значению (см. диаграмму 4), что свидетельствует об уравнивании числа оценок о сильном и слабом влиянии условий по кредитам.

Поскольку падение ставок по новым кредитам в Беларуси практически прекратилось, вряд ли стоит ждать стабильный переход баланса ответов в область ниже нуля. Наоборот, по мере усиления инфляционных процессов нарастает вероятность подъема ставок банками для сохранения прежней реальной доходности. Сценарий с некоторым ростом номинальных ставок по кредитам может реализоваться уже в 2019 г.

Диаграмма 4.

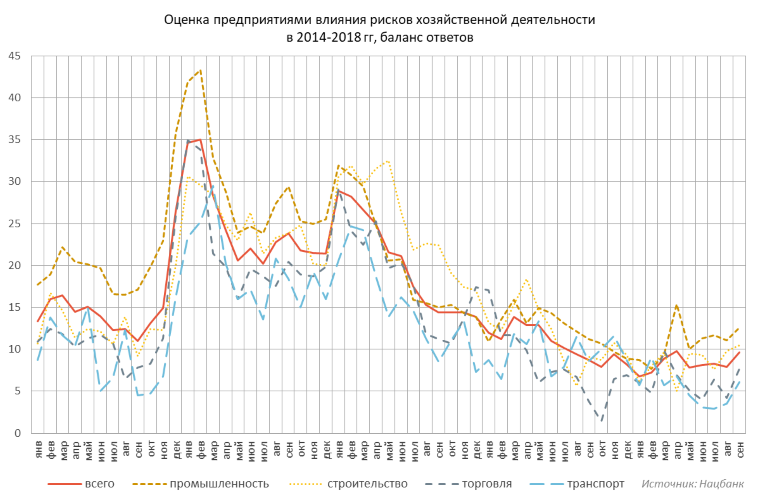

ВЛИЯНИЕ РИСКОВ НА ЛОКАЛЬНОМ МИНИМУМЕ

Баланс ответов о влиянии рисков хозяйственной деятельности также находится около локальных минимумов (см. диаграмму 5). Скачок уровня рисков в сторону «сильных» в апреле и сентябре обусловлен девальвацией российской и белорусской валюты относительно доллара и евро.

Период с октября по декабрь обычно является негативным для белорусского рубля. Курс белорусского рубля падает за счет сезонного всплеска импорта, который не сопровождается равнозначным ростом экспорта. В связи с этим, в IV квартале 2018 г вероятно усиление оценок хозяйственных рисков опрошенными предприятиями. В первую очередь это касается организаций промышленности.

Диаграмма 5.

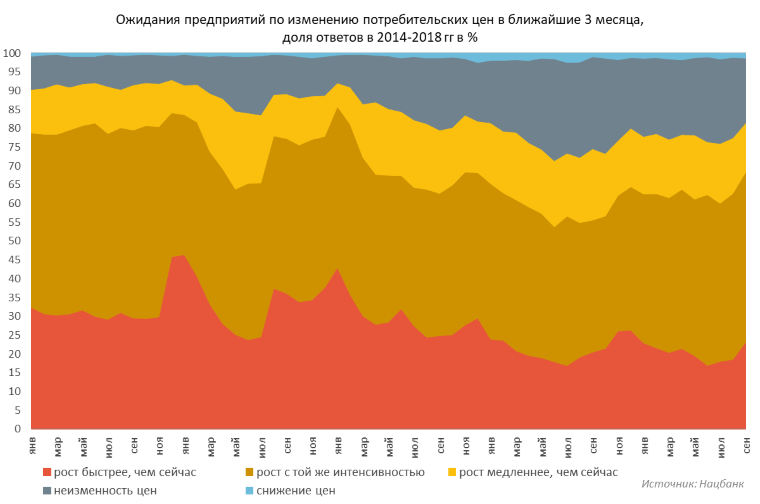

ЗАФИКСИРОВАН РОСТ ИНФЛЯЦИОННЫХ ОЖИДАНИЙ

Девальвация белорусского рубля через эффект переноса трансформируется в рост потребительских цен внутри Беларуси и увеличение инфляционных ожиданий. Падение курса в августе-сентябре 2018 г привело к росту инфляционных ожиданий у респондентов Нацбанка (см. диаграмму 6).

В сентябре значительно увеличилась доля опрошенных, заявивших об ускорении инфляции в ближайшие три месяца, а также уменьшился удельный вес респондентов, сообщивших об ожидаемом замедлении инфляции либо о прекращении роста цен. В октябре-декабре инфляционные риски будут нарастать за счет фактора сезонности.

Рост инфляционных ожиданий предприятий в сентябре к сопоставимому месяцу прошлого года отмечается впервые за период 2014-2018 гг. В течение IV квартала это затруднит работу Нацбанка по ограничению годовой инфляции в пределах 6%.

Диаграмма 6.

ПИК БЛАГОПРИЯТНОЙ КОНЪЮНКТУРЫ ПРОЙДЕН

Подытоживая, приходим к следующему: в 2018 г реальный сектор Беларуси прошел локальный пик относительно благоприятной экономической конъюнктуры. По прогнозам Евразийского банка развития и Международного валютного фонда, в 2019 г рост валового внутреннего продукта (ВВП) в Беларуси сильно замедлится – примерно до 2%. Это случится из-за возросшей базы прошлых лет и окончания фазы восстановительного роста экономики.

Также в 2019 г сначала нефтеперерабатывающая промышленность, а затем прочие отрасли экономики и бюджет почувствуют негативное влияние налогового маневра в России. С высокой вероятностью в будущем году сохранится санкционный режим в отношении РФ. Более того, нельзя исключать введения новых запретительных и ограничительных мер США и Евросоюза по России, российским компаниям, высшим должностным лицам и крупным предпринимателям.

Все перечисленное будет сокращать уровень оптимизма белорусских предприятий реального сектора. Вероятно, что в 2019 г общее экономическое самочувствие и ожидания респондентов Нацбанка несколько ухудшатся по сравнению с 2018 г.