МИНСК, 14 января – ПраймПресс. Динамика розничных продаж в Беларуси показывает затухание потребительской активности. Почему это происходит и какие факторы будут влиять на потребительский рынок в 2020 г, проанализировали эксперты агентства ПраймПресс.

В 2018 г сектор ритейла был одним из главных драйверов роста ВВП. За прошлый год розничный товарооборот в Беларуси увеличился на 8,3% в сопоставимых ценах. В структуре добавленной стоимости схожие темпы роста показывала разве что сфера информационно-коммуникационных технологий (ИКТ). Однако уже во второй половине 2018 г наметилась тенденция к замедлению роста товарооборота розницы, тогда как индексы в ИКТ-секторе оставались высокими.

В 2019 г расхождение в динамиках ИКТ и ритейла продолжилось. Если розничный товарооборот за 11 месяцев вырос на 4,4%, то добавленная стоимость по секции «информация и связь» за тот же период увеличилась на 9,3%.

В октябре 2019 г розничный товарооборот вырос всего на 2,2% в сопоставимых ценах. Это стало минимальным показателем за 30 месяцев подряд. За ноябрь обороты ритейла увеличились на 2,7%, что недалеко от октябрьского минимума.

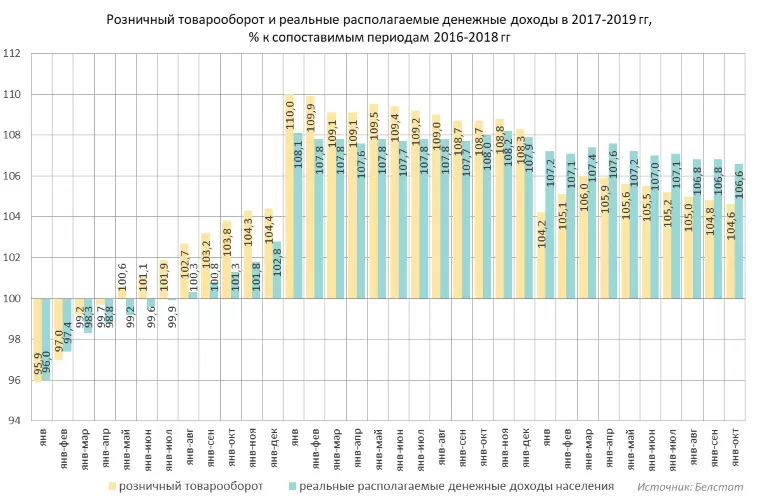

Уменьшение темпов розничного товарооборота можно объяснить комплексом причин. Во-первых, продажи в ритейле всегда зависят от динамики реальных располагаемых доходов населения. В 2019 г наблюдается замедление темпов роста реальных доходов (см. диаграмму 1).

Диаграмма 1.

Однако на диаграмме 1 заметно, что рост реальных располагаемых доходов затухает с меньшей скоростью, чем рост розничного товарооборота. Поэтому есть иные причины ухудшения показателей ритейла.

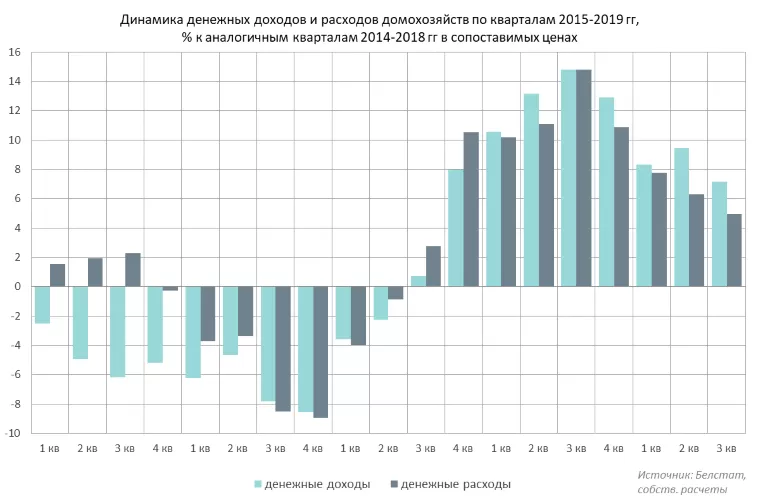

Одна из таких причин – коррекция модели потребительского поведения белорусов. На протяжении четырех кварталов подряд денежные доходы домашних хозяйств растут быстрее, чем денежные расходы (см. диаграмму 2). Если исключить из рассмотрения III квартал 2018 г, когда темпы роста доходов и расходов были равными, то опережающее увеличение доходов идет уже шесть кварталов подряд.

Изменение потребительского поведения населения в октябре 2019 г зафиксировали в Министерстве антимонопольного регулирования и торговли (МАРТ). Начальник аналитического управления МАРТ Павел Филиппов заявил, что «меняется поведенческая модель домашних хозяйств, постепенно трансформируясь из потребительской в сберегательно-потребительскую».

Диаграмма 2.

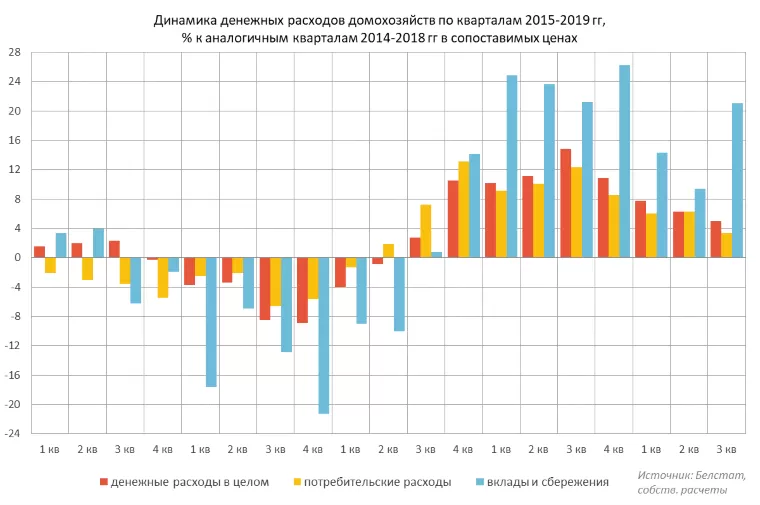

Филиппов также указал на увеличение депозитов населения. Высказывания начальника аналитического управления МАРТ проходят проверку статистикой. Расходы домашних хозяйств на вклады и сбережения с I квартала 2018 г выступают драйвером совокупных расходов, тогда как по потребительским расходам в основном отмечается понижательная (затухающая) динамика (см. диаграмму 3).

Диаграмма 3.

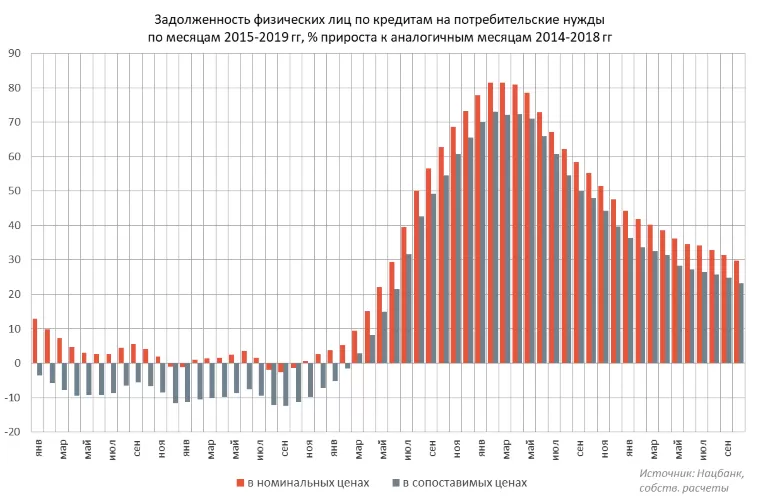

Динамика потребительских расходов тесно связана с активностью на рынке потребительских кредитов населению. Пик темпов прироста задолженности наблюдался в феврале-апреле 2018 г (см. диаграмму 4). В этот период обязательства физических лиц по потребкредитам увеличивались на 81-82% в номинальном выражении и на 72-73% – в реальном.

С мая 2018 г начали действовать ограничительные меры Нацбанка на рынке потребительского кредитования. С этого времени перед выдачей потребительского кредита банки обязаны рассчитывать для потенциального получателя займа показатель долговой нагрузки – расходы на все операции кредитного характера к доходам физического лица, сформировавшего заявку на кредит. Если такой показатель превышает 40% от дохода, по общему правилу в выдаче кредита следует отказать.

После введения регулятором ограничительных мер наблюдается последовательное замедление темпов роста задолженности по потребительским кредитам населения. По состоянию на октябрь 2019 г темповой показатель в номинале опустился до 29,7%, с учетом инфляции – до 23,2%. Таким образом, за 18 месяцев состоялось трехкратное замедление реального роста на рынке потребкредитования.

Диаграмма 4.

Основной покупательской силой на потребительском рынке обладают занятые в экономике. В Беларуси подавляющее большинство людей данной группы относится к наемным работникам, получающим заработную плату.

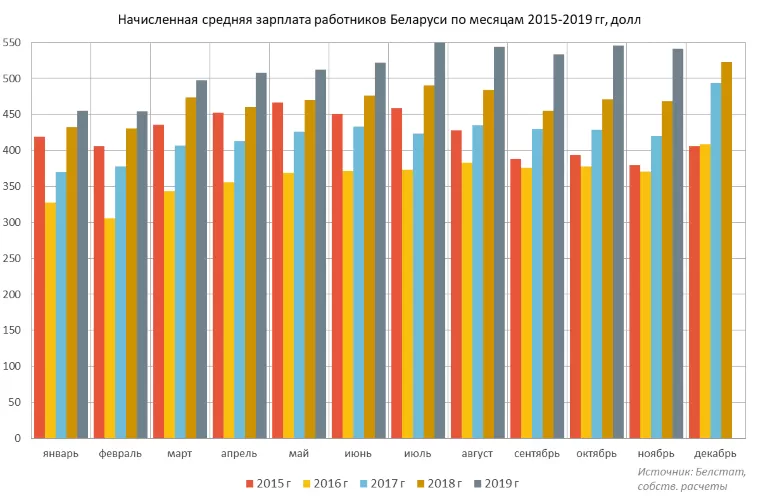

В ноябре 2019 г средняя начисленная заработная плата достигла 541,5 долл в эквиваленте, что на 15,6% выше, чем в ноябре 2018 г. Рост заработных плат в долларовом выражении к сопоставимому периоду прошлого года отмечается уже 36 месяцев подряд – с декабря 2016 г.

Учитывая специфику роста средней заработной платы в декабре, ее эквивалент в этом месяце с высокой вероятностью поднимется до 580-590 долл. В течение 2015-2019 гг заработная плата еще ни разу не была на таких отметках, в 2014 г этот уровень был показан в марте-апреле.

Вместе с тем, это не означает, что покупательская способность населения вернулась к уровню весны 2014 г. За пять лет сократилась покупательская способность доллара как валюты (за счет накопленной инфляции – до 10%).

Кроме того, за пять лет в Беларуси усилилось расслоение населения по доходам. Представление о росте неравенства дает сравнение медианной и средней заработных плат. Если в мае 2013 г медианная заработная плата представляла собой 80,95% от средней, то в мае 2019 г – 74,91%.

Специалисты Белстата считают нормальным положение, когда медиана по зарплате на 20-25% ниже средней. Из этого следует, что в 2019 г заработные платы вышли на верхнюю границу «безопасного» интервала. После устойчивого превышения уровня 25% ситуация приобретает признаки неблагополучной, в обществе нарастает напряженность.

Диаграмма 5.

Таким образом, покупательская способность населения в 2019-2020 гг останется меньшей, чем в 2014 г. Во-первых, из-за инфляции и девальвации типичный белорус не может приобрести на заработную плату большее количество товаров и услуг. Во-вторых, даже в номинальном выражении долларовая заработная плата, как в 2014 г, доступна меньшему числу работников – из-за возросшего расслоения по доходам.

Все последние годы драйвером роста доходов выступали высокооплачиваемые категории населения, а низкооплачиваемые (бюджетники) отставали. В 2020 г правительство желает остановить рост разрыва в уровне благосостояния.

С этой целью Минфин запланировал доведение средней заработной платы в бюджетном секторе до 80% от средней по экономике. Для выравнивания уровня доходов Минфин заложил на 2020 г рост расходов консолидированного бюджета на оплату труда бюджетников в размере 15,8% – до 10,1 млрд бел руб.

Впрочем, аналогичные задачи правительство ставило перед собой и на 2018-2019 г. В конце ноября министр финансов Максим Ермолович констатировал, что в 2019 г выход на уровень 80% осуществлен не будет – соотношение заработных плат к концу 2019 г составит 78-79%.

Высокооплачиваемые рабочие места концентрируются в Минске. Согласно обследованиям Белстата, в мае 2019 г работники столицы составляли 56,8% персонала крупных и средних предприятий с заработной платой от 3000 бел руб. Средняя заработная плата по Минску примерно на 35-40% выше, чем средняя по стране, тогда как в областях – на 10-20% ниже.

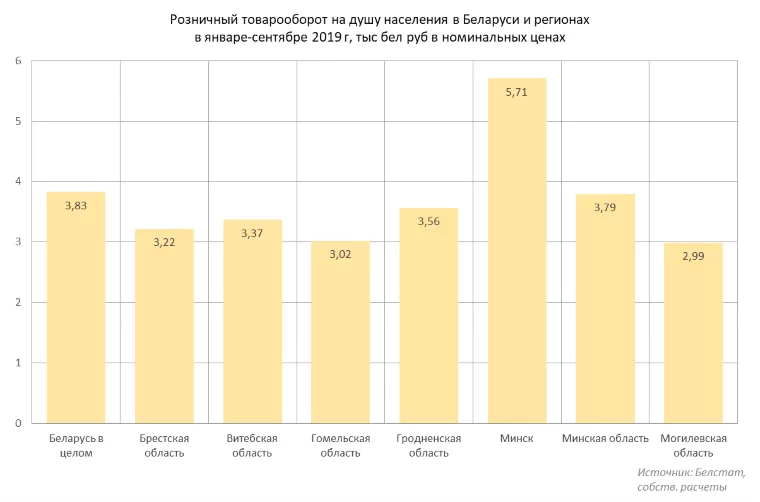

В связи с зарплатным неравенством заметно отличается розничный товарооборот на душу населения (см. диаграмму 6). Лидерство Минской области за пределами столицы обусловлено позициями Минского района, где расположены гипер- и супермаркеты, которые обслуживают жителей Минска. Если исключить их из рассмотрения, то душевой оборот в Минской области упадет к уровню остальных регионов.

Диаграмма 6.

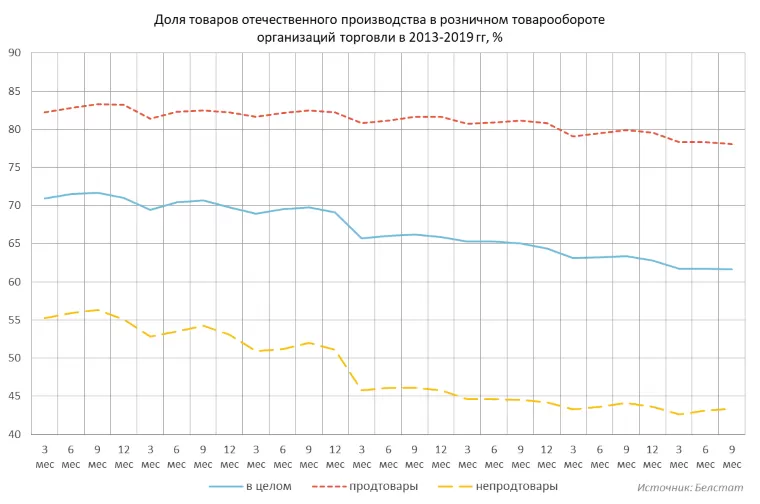

Еще один вызов для властей на 2020 г – последовательное сокращение доли товаров белорусского происхождения в розничном товарообороте (см. диаграмму 7). Велико снижение удельного веса товаров из Беларуси в непродовольственной группе – с 56,3% до 43,4%. Это особенно печально для правительства, потому что в мировой практике по мере роста благосостояния населения в розничных продажах падает доля продовольствия.

Не предпринимая мер по повышению конкурентоспособности отечественных товаров, власти могут нарастить их долю в обороте лишь в случае повторного резкого обеднения населения. Административные препоны на пути импортных товаров имеют все меньше экономического смысла ввиду нахождения Беларуси в составе Евразийского экономического союза (ЕАЭС). Ограничения по умолчанию не будут действовать для товаров из ЕАЭС.

Диаграмма 7.

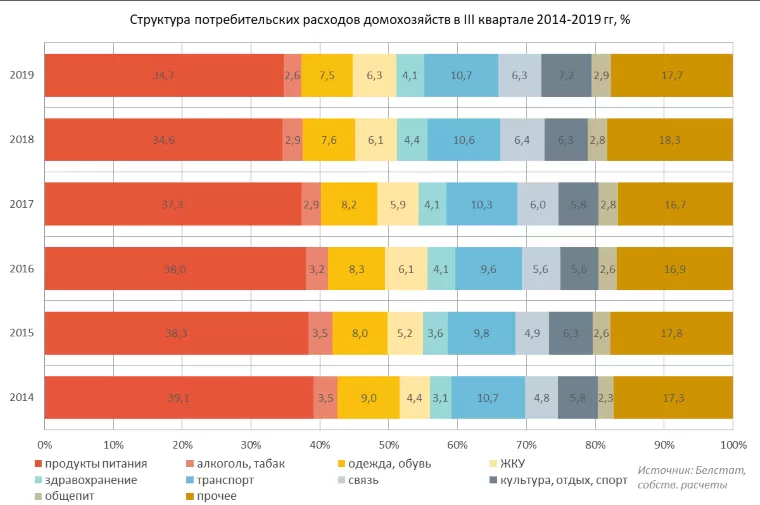

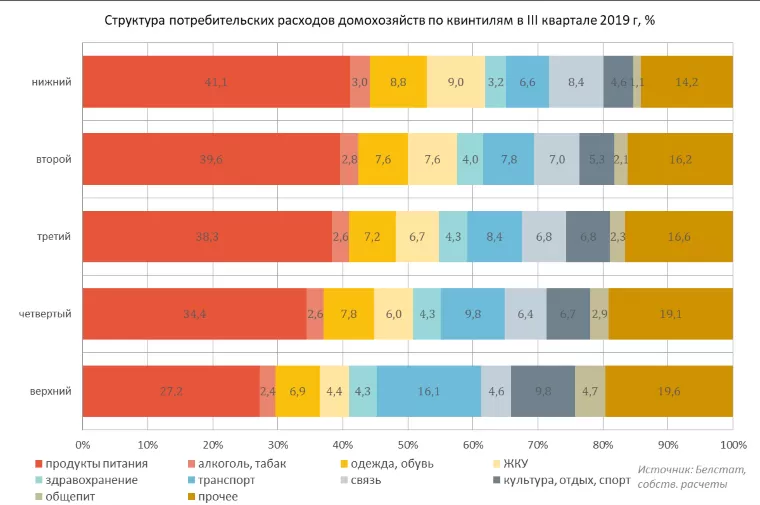

Уменьшение значимости продуктов питания, алкогольных и табачных изделий видно по структуре потребительских расходов последних лет (см. диаграмму 8). В 2020-х гг доля непродовольственных товаров и услуг продолжит нарастать за счет вывода на окупаемость жилищно-коммунальных услуг и общественного транспорта.

Также ожидается рост расходов на здравоохранение и питание вне дома (общепит). В первом случае повлияет увеличение количества пенсионеров и развитие частной медицины, во втором – рост благосостояния и коррекция поведенческих норм.

Диаграмма 8.

Примерную структуру потребительских расходов среднего домашнего хозяйства в Беларуси к 2025 г можно представить по структуре расходов 20% наиболее богатых семей в 2019 г («верхний квинтиль» на диаграмме 9). Некоторые несоответствия вероятны по жилищно-коммунальным услугам – по итогам выхода на окупаемость ЖКУ, оказываемых населению.

Диаграмма 9.

В официальный прогноз на 2020 г заложен рост реальных располагаемых доходов населения на 2,4%, что почти втрое ниже, чем ожидается по 2019 г. Прогноз на 2019 г также был довольно скромным – 3,4%.

Однако в 2019 г реальные доходы росли быстрее на фоне сочетания благоприятных экономических условий – роста валютной выручки от экспорта калийных удобрений, профицитного исполнения бюджета благодаря вывозным пошлинам и «перетаможке» нефти, относительно низким ценам на российский газ.

На объем и динамику потребительского спроса в 2020 г повлияют результаты переговоров с Россией по интеграционным картам. Лукашенко настаивает на подписании документов только по экономическим вопросам.

Со своей стороны, российские власти хотят включить в интеграционный пакет политическую повестку, угрожая в противном случае резко ограничить финансовую поддержку Беларуси уже с 2020 г – повысить цены на газ, лишить компенсационных механизмов по налоговому маневру и т.д.

Часть рисков заложена в бюджет на 2020 г, часть в него не включена (рост цен на газ к 2019 г). Реализация негативного сценария вынудит Минфин перекроить бюджет в сторону первоочередных нужд. Расходы на оплату труда бюджетников будут оптимизированы, капитальные вложения сокращены, не исключено повышение налогового бремени.

Все описанное приведет к замедлению либо прекращению роста реальных доходов населения, затуханию экономической активности предприятий, падению занятости. Соответственно, в подобном сценарии 2020 г станет потерянным с точки зрения развития розничной торговли.