МИНСК, 29 июня – Аналитическое агентство ПраймПресс. В первой половине 2018 г произошел значительный рост розничного товарооборота, который основывался на двух составляющих – росте реальных располагаемых денежных доходов и скачке потребительского кредитования. Высокие показатели продаж в январе-мае досрочно обеспечили выполнение официального прогноза по темпам розничного товарооборота за год в целом.

РОСТ ПОТРЕБИТЕЛЬСКОГО РЫНКА ОПЕРЕЖАЕТ ПРОГНОЗЫ

В январе Министерство экономики Беларуси включило розничный товарооборот в перечень важнейших макроэкономических показателей страны, по которым оно сделало прогноз на 2018 г. По оценке властей, предполагалось, что товарооборот в розничной торговле должен вырасти по отношению к 2017 г на 4,8% в реальном выражении.

Фактический прирост розничного товарооборота за январь-май 2018 г составил 10,1%. Однако данная прибавка к продажам в ритейле была достигнута в том числе из-за низкой базы сравнения – в январе-мае 2017 г розничный товарооборот упал на 0,1%.

В течение 2017 г наблюдалась повышательная динамика по розничным продажам. К концу прошлого года они выросли на 3,8%. В этой связи во второй половине 2018 рост розничного товарооборота с высокой вероятностью замедлится.

Впрочем, даже при замедлении роста прогнозный показатель в +4,8% к 2017 г будет достигнут практически гарантированно. Официальный прогноз на 2018 г может не исполниться лишь в случае шоковых изменений в экономике Беларуси.

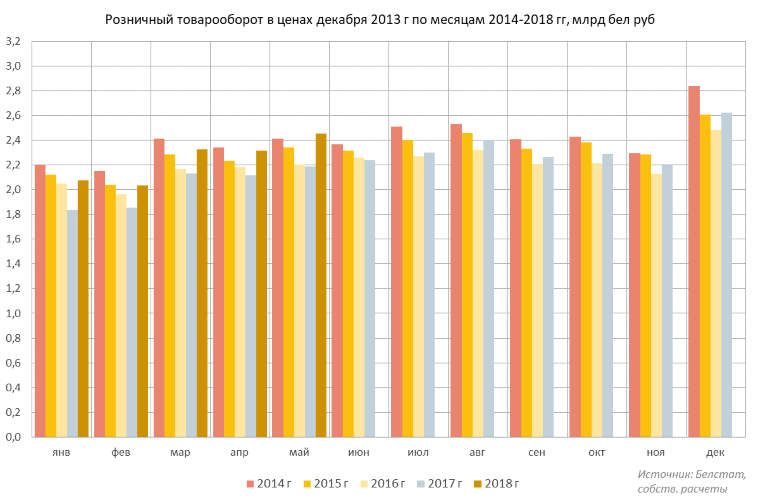

Розничный товарооборот, пересчитанный в постоянные цены декабря 2013 г, в мае текущего года впервые за несколько лет превысил значение за аналогичный месяц докризисного 2014 г (см. диаграмму 1). Последнее говорит о ликвидации последствий спада, в который попал ритейл после курсовых корректировок конца 2014 г – начала 2015 г.

Диаграмма 1.

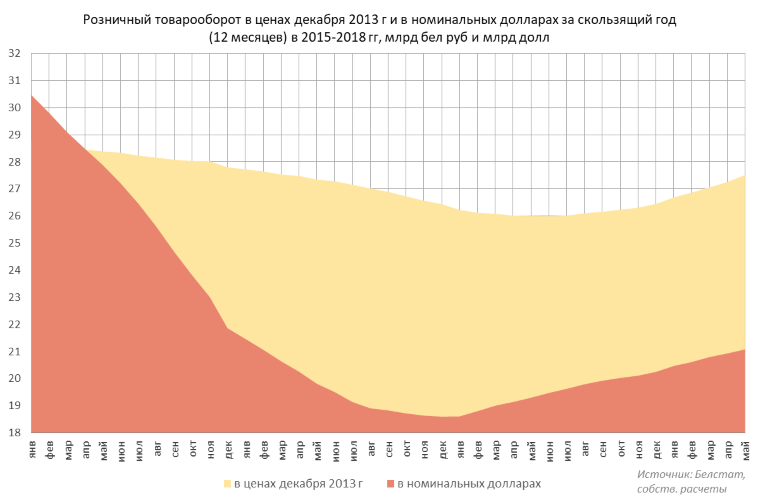

Однако, если в рублевом эквиваленте розничные продажи за отдельные месяцы начали превышать докризисные отметки, то в пересчете на доллары товарооборот пока далек от значений 2014 г. Продажи в ритейле, выраженные в долларах, хотя и оттолкнулись от локальных минимумов, все еще на четверть ниже показателей за 2014 г (см. диаграмму 2).

Диаграмма 2.

ДРАЙВЕРЫ РОСТА

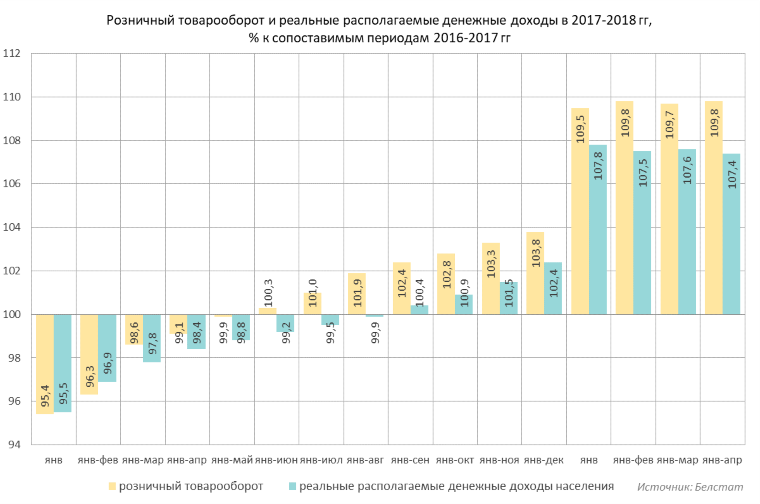

Рост розничного товарооборота поддерживается увеличением реальных денежных доходов населения (см. диаграмму 3). Денежные доходы возрастают в основном за счет заработных плат занятого населения, а пенсии увеличиваются довольно слабо.

С весны 2017 г отмечается опережающая динамика розничных продаж по сравнению с динамикой реальных денежных доходов. По нашим оценкам, это свидетельствует о большом значении другого драйвера розничного товарооборота – потребительского кредитования.

Диаграмма 3.

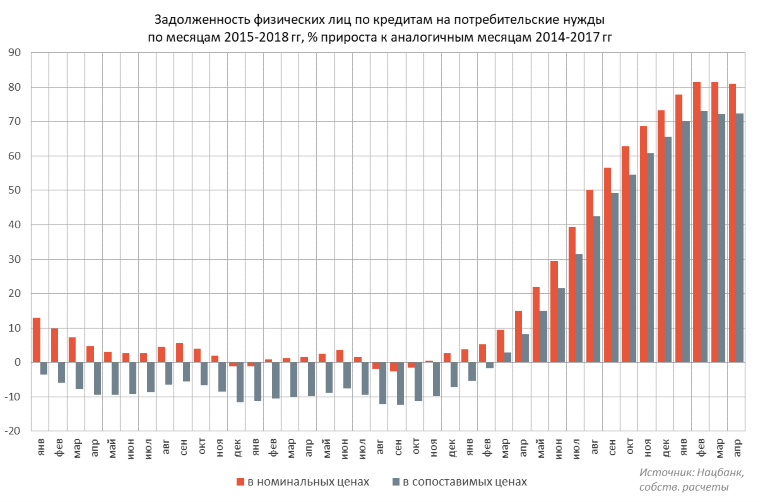

Задолженность населения по кредитам на потребительские нужды начала расти в реальном выражении с марта 2017 г (см. диаграмму 4), еще до восстановления реальных доходов. Во все месяцы 2018 г, по которым имеется статистика, потребительское кредитование увеличивалось более чем на 70% по отношению к сопоставимым периодам 2017 г.

РОЛЬ КРЕДИТОВАНИЯ КАК ПОТРЕБИТЕЛЬСКОГО СТИМУЛА СНИЗИТСЯ

Замедление темпов роста потребительского кредитования во II полугодии 2018 г ожидается как за счет исчерпания эффекта низкой базы, так и вследствие принятых Национальным банком Беларуси (Нацбанком) мер по ограничению выдачи новых кредитов населению.

С 1 мая 2018 г вступили в силу отдельные положения инструкции Нацбанка о порядке предоставления денежных средств в форме кредита и их возврата. В соответствии с этими нормами с 1 мая банки рассчитывают показатель долговой нагрузки, представляющий собой соотношение размера ежемесячного платежа по операциям кредитного характера со среднемесячным доходом кредитополучателя.

Показатель долговой нагрузки необходим банкам для принятия решения о предоставлении либо непредоставлении физическим лицам новых кредитов на потребительские нужды. Если показатель превышает 40%, решение о выдаче нового кредита заявителю за небольшими исключениями должно быть отрицательным.

Некоторые банки критиковали решение регулятора, называя его консервативным. Руководители этих банков заявляли, что их аппетит к риску позволяет банкам успешно функционировать и получать доход при показателе долговой нагрузки до 50%.

Подобные заявления можно рассматривать как знак того, что к концу года темпы потребительского кредитования замедлятся из-за действия ограничений Нацбанка. Соответственно, уменьшится и позитивное воздействие новых потребительских кредитов на динамику розничного товарооборота.

Диаграмма 4.

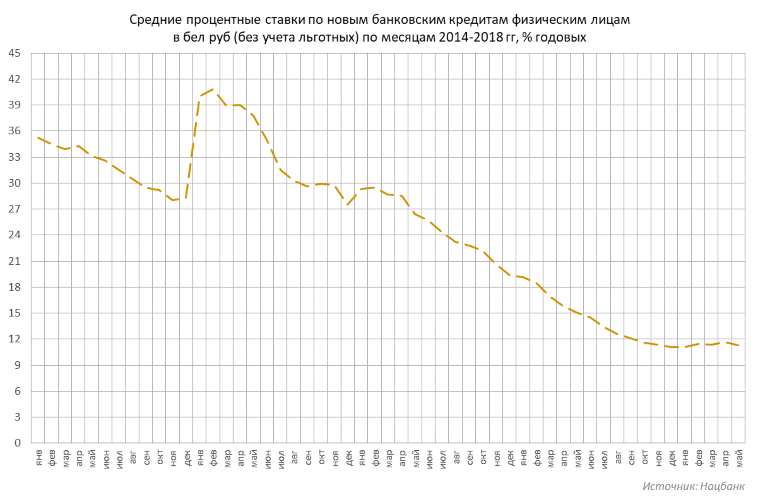

Дополнительное замедляющее влияние на потребительское кредитование будет оказывать практически прекратившееся уменьшение ставок по новым рублевым кредитам для населения (см. диаграмму 5). Согласно расчетам специалистов Нацбанка, реальная ставка рефинансирования уже выходит на свой нейтральный уровень, ниже которого снижать ее дальше нецелесообразно. По указанной причине ставки кредитного рынка в ближайшие месяцы будут колебаться в диапазоне 10-12%.

Диаграмма 5.

СНИЖАЕТСЯ ДОЛЯ ПРОДОВОЛЬСТВИЯ

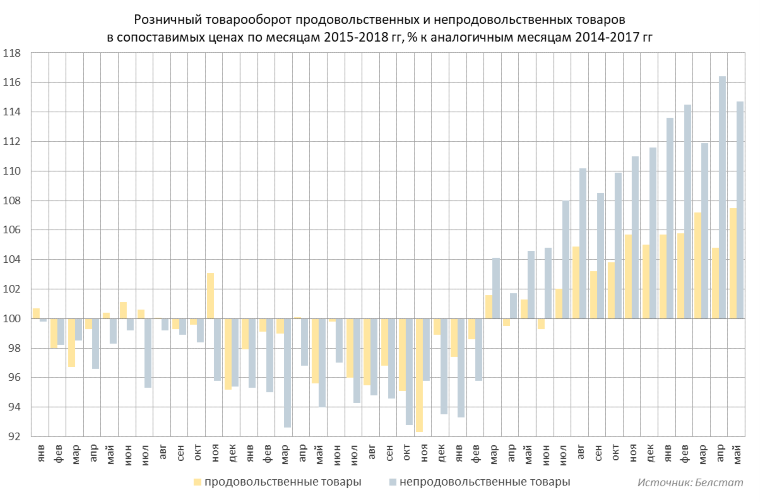

Продажи непродовольственных товаров с весны 2017 г росли заметно интенсивнее продаж продовольствия (см. диаграмму 6). Данное явление объяснялось как более глубоким снижением товарооборота по непродовольственному сегменту до 2017 г, так и активизацией потребительского кредитования. Население берет новые потребительские кредиты для покупки дорогих товаров длительного пользования, к которым продукты питания не относятся.

К концу года, по мере проявления воздействия мер Нацбанка в отношении выдачи потребительских кредитов, рост товарооборота непродовольственных товаров замедлится. Кратковременный скачок розничных продаж возможен в случае административного подъема заработных плат в госсекторе.

Диаграмма 6.

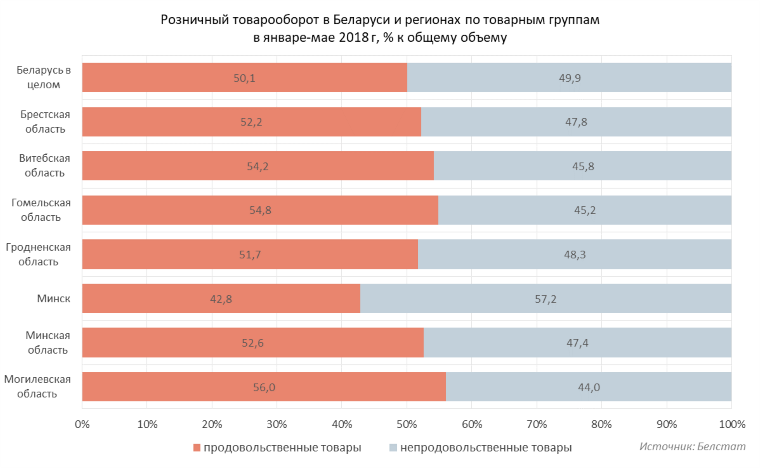

Опережающий рост продаж непродовольственных товаров ведет к коррекции структуры товарооборота. Считается, что чем ниже удельный вес продовольствия в продажах розницы, тем выше уровень жизни населения. В целом по Беларуси продовольствие еще занимает чуть более половины товарооборота (см. диаграмму 7). Однако по сравнению с 2017 г его доля уменьшилась на 2,1 п.п. Сокращение доли продовольствия относительно прошлого года произошло во всех областях и в Минске.

Диаграмма 7.

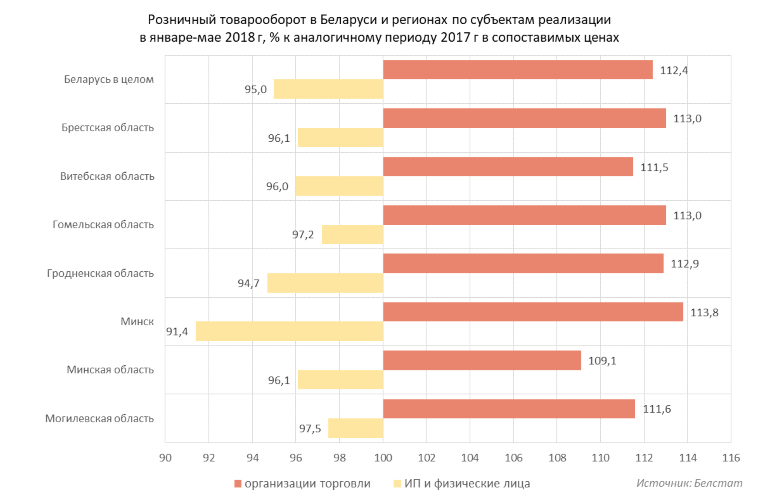

В 2018 г продолжилась фиксировавшаяся в предыдущие годы тенденция по деградации неорганизованной торговли. Товарооборот физических лиц и индивидуальных предпринимателей сократился на всей территории страны, тогда как продажи организаций торговли сильно выросли (см. диаграмму 8). Наиболее заметное вытеснение ИП и физлиц отмечалось в Минске, что можно связывать с самым быстрым в Беларуси развитием сетевого ритейла.

Диаграмма 8.

ДОЛЯ МИНСКА В ТОВАРООБОРОТЕ ПРЕВЫСИЛА 30%

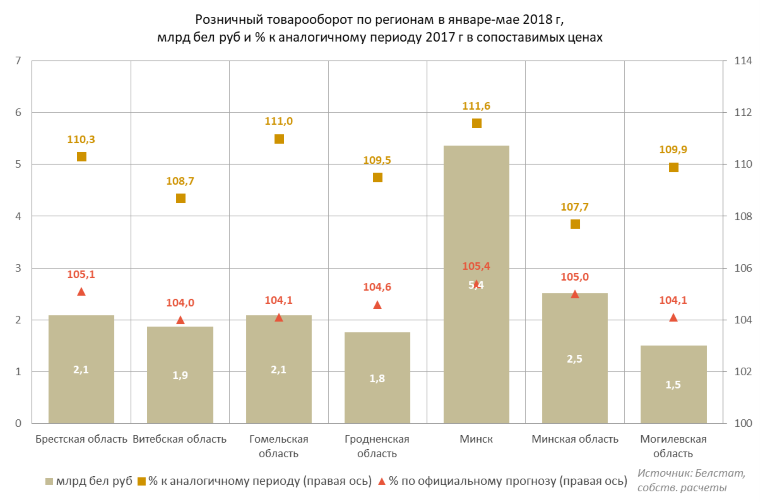

По итогам января-мая 2018 г темпы роста розничных продаж в областях и Минске превышали установленные на год прогнозные значения (см. диаграмму 9). Первое место по скорости увеличения товарооборота занимал Минск.

Лидерство Минска было обусловлено двумя факторами: самой низкой в стране долей продовольственных товаров в обороте и высокими темпами роста продаж непродовольственных товаров. Ввиду безоговорочного лидерства по росту продаж столица упрочила свое значение как основной точки приложения сил для ритейла – доля Минска в товарообороте Беларуси увеличилась до 31,2%.

Диаграмма 9.

Свыше половины розничного товарооборота за пределами Минска обеспечивали всего 13 городов областного подчинения и районов. В частности, в список вошли все областные центры, Минский район и территории с населением свыше 100 тыс человек.

В январе-мае 2018 г товарооборот сократился лишь в одной административно-территориальной единице – Лоевском районе Гомельской области. Этот регион также занимает второе место с конца по объему розничных продаж – всего 8,7 млн бел руб за январь-май. В 2017 г розничный товарооборот снижался в абсолютном большинстве городов и районов – в 74-х из 128.

ЕСТЬ ЗАДЕЛЫ ДЛЯ РАЗВИТИЯ, НО ЕСТЬ И ОГРАНИЧИТЕЛИ

Таким образом, в первой половине 2018 г произошел значительный рост розничного товарооборота, который основывался на двух вещах – росте реальных располагаемых денежных доходов и скачке потребительского кредитования. Высокие показатели продаж в январе-мае досрочно обеспечили выполнение официального прогноза по темпам розничного товарооборота за год в целом.

Рост розничного товарооборота в провинции отмечается практически повсеместно, в 127 регионах из 128. Неорганизованная торговля проигрывает конкуренцию розничным сетям, продажи ИП и физлиц падают, несмотря на явное увеличение внутреннего спроса населения.

У розничной торговли остаются гигантские потенциальные резервы для роста в сегменте непродовольственных товаров. В странах с более обеспеченным, чем в Беларуси, населением доля продовольствия в продажах обычно не превышает 20-30%, тогда как в Беларуси удельные веса товарных групп почти паритетны.

Скорость изменения структуры товарооборота зависит от того, насколько жесткими в реальности окажутся меры Нацбанка по ограничению потребительского кредитования. В пессимистическом сценарии с 2019 г Беларусь ждет просадка показателей розничной торговли.

В краткосрочном плане негативно на показателях роста отрасли может отразиться неудачная попытка сети ООО «Евроторг» пролоббировать отмену ограничений по доле в товарообороте продовольственных товаров. На сегодня пороговое значение для розничных сетей составляет 20%, а фактическая доля ООО «Евроторг» по стране – 19% (с превышением 20% в ряде регионов).

При достижении торговой сетью доли 20% в товарообороте продовольственных товаров в границах той или иной территории, она не вправе приобретать либо арендовать дополнительную торговую площадь для розничной торговли. Это сдерживает развитие ООО «Евроторг» в тех регионах, где сеть превысила порог.

Отчасти проблемы ООО «Евроторг» вызваны слабым развитием розничной сети за пределами крупных городов. В большинстве районов по сути представлены лишь два крупных участника рынка – Евроторг и Белкоопсоюз. Поскольку товарооборот потребительской кооперации уменьшается уже на протяжении нескольких лет, доля в продажах автоматически перераспределяется в пользу Евроторга.

Вместе с тем, решение властей оставить антимонопольные нормативы в торговле неизменными способствует сохранению и развитию конкуренции в отрасли на дальнюю перспективу. Отмена нормативов помогла бы Евроторгу резко нарастить свою долю по всей стране, не допускать конкурентов в занятые ниши и повышать цены, пользуясь отсутствием альтернативных предложений от иных сетевых ритейлеров.