МИНСК, 14 марта – Агентство ПраймПресс. Раз в квартал Национальный банк Беларуси публикует собственные оценки по отклонению реального эффективного курса белорусского рубля от равновесного уровня. Под реальным эффективным курсом регулятор понимает взвешенный курс белорусского рубля к валютам стран, являющихся торговыми партнерами Беларуси, с поправкой на различную скорость инфляционных процессов внутри страны и вне ее, а также с учетом структуры торгового оборота.

Расчеты специалистов Нацбанка по данным III квартала 2018 г впервые за несколько лет показали небольшую переоцененность реального курса белорусского рубля (около 1,3% по средней оценке). Последовавшее в IV квартале номинальное ослабление национальной валюты привело к сокращению отклонения реального курса от равновесного до 0,9%. С учетом погрешности измерений реальный курс на границе 2018-2019 гг можно было считать практически равновесным.

Порядка 95% внешнеторгового оборота Беларуси обслуживают всего три валюты – доллар, евро и российский рубль. В связи с этим динамику курса белорусского рубля к трехвалютной корзине Нацбанка можно считать в достаточной мере объясняющей изменение оценки национальной валюты.

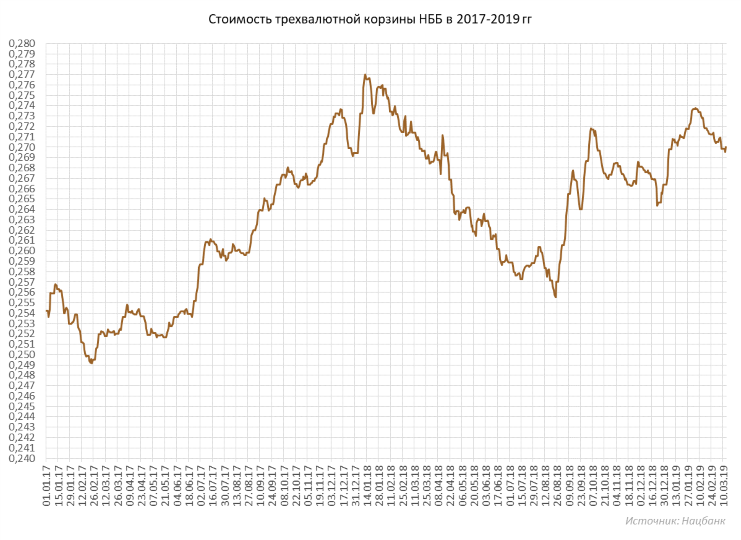

В I квартале 2019 г (за первые 72 дня, см. диаграмму 1) стоимость корзины валют Нацбанка увеличилась на 1,4%. С высокой вероятностью расчеты регулятора по январю-марту покажут, что реальный курс белорусского рубля остался около равновесного значения. Соответственно, кардинальных мер по модификации курсовой политики властей на сегодня не требуется.

Диаграмма 1.

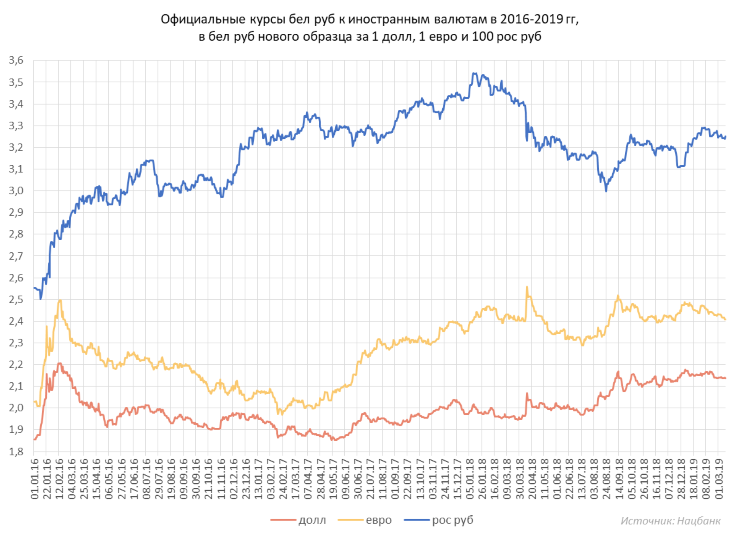

За истекший период 2019 г белорусский рубль номинально ослаб к российскому рублю на 4,5%, но укрепился к доллару на 1% и к евро на 2,6% (см. диаграмму 2). Поскольку российский рубль занимает в трехвалютной корзине долю 50%, в целом состоялось небольшое ослабление белорусского рубля к корзине. С точки зрения ценовой конкурентоспособности наиболее уязвимыми являются промышленные экспортеры в Россию. Поэтому изменение курса белорусского рубля к российскому в I квартале 2019 г было для них благоприятным.

Главные экспортеры в страны за пределами Евразийского союза (ЕАЭС) либо используют олигопольное положение на рынке (Беларуськалий), либо выигрывают ценовую борьбу за счет отсутствия пошлин на сырье внутри ЕАЭС (Нафтан и Мозырский НПЗ). В последнем случае ценовое преимущество будет ликвидировано за несколько лет в ходе налогового маневра России.

Порядка 70% торговли с РФ идет в российских рублях, единственная крупная товарная группа, расчеты за которую ведутся в долларах, – это нефть и природный газ. Белорусская сторона периодически инициирует дискуссию о полном переводе расчетов за импорт в национальные валюты. Однако россияне предпочитают получать оплату в долларах.

Диаграмма 2.

Пятый год подряд Нацбанк Беларуси реализует политику управляемого плавания курса белорусского рубля. Поскольку с 2015 г и по сей день в Беларуси так и не начались структурные реформы, магистральным направлением курса национальной валюты является медленное ослабление.

Международные резервные активы властей покрывают лишь два месяца импорта товаров и услуг при минимально необходимых трех месяцах покрытия. Сохраняется и высокая долговая нагрузка на правительство. Согласно оценкам Минфина, с 2020 г по 2023 г ежегодные выплаты по госдолгу будут находиться в диапазоне 3,5-4 млрд долл. В таких условиях регулятор крайне ограничен в возможностях проведения валютных интервенций.

Нацбанк спокоен за последствия либерализации

31 января состоялось заседание Республиканского клуба директоров, на котором выступил заместитель начальника главного управления монетарной политики и экономического анализа Нацбанка Андрей Категов. Категов сообщил, что в 2019 г регулятор сделает следующий шаг в направлении повышения гибкости обменного курса. Лимит интервенций для дилеров Нацбанка будет сокращен вдвое – с 10 до 5 млн долл.

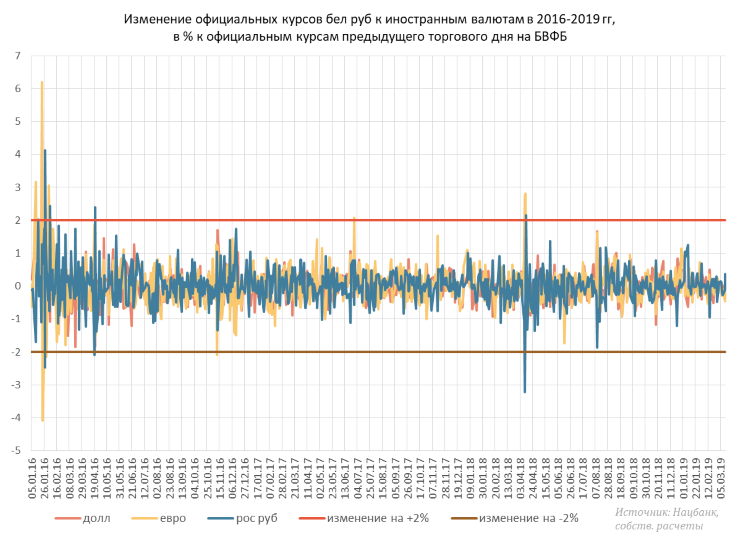

Анонсированное уменьшение лимита интервенций на биржевых торгах говорит о высокой уверенности Нацбанка Беларуси в минимальной возможности негативных последствий от либерализации курсообразования. За истекшую часть 2019 г диапазон колебаний курсов доллара, евро и российского рубля по итогам торгов на бирже практически всегда укладывался в ±1% (см. диаграмму 3).

Диаграмма 3.

Растет дисбаланс в торговле с Россией

Динамика курса любой валюты зависит от состояния платежного баланса страны. В общем случае при позитивном сальдо курс валюты растет, при негативном сальдо – падает. Из-за отсутствия структурных реформ хронической проблемой белорусской экономики является дефицит счета текущих операций платежного баланса. Отрицательное сальдо счета текущих операций формируется за счет внешней торговли товарами. В свою очередь, главный дефицит во внешней торговле товарами Беларусь имеет с Россией.

По методологии Белстата, за 2018 г негативное сальдо в торговле товарами с РФ достигло 9,7 млрд долл. По сравнению с 2017 г отрицательное сальдо увеличилось на 3 млрд долл. 5 марта на совещании с госорганами эту тему затронул глава государства. Он поручил правительству проработать меры по балансировке торговле с Россией.

Трудность предстоящей работы Совмина состоит в том, что Беларусь и Россия входят в ЕАЭС, где существует единая таможенная территория. Следовательно, введение пошлин и административных методов ограничения импорта исключено. Кроме того, основные импортные потоки из РФ в Беларусь – это нефть, газ, автомобили и товары в рамках строительства АЭС.

Сократить импорт сырья Беларусь не может, т.к. оно используется в процессе производства готовой продукции химической отрасли и нефтепереработки. Уменьшение ввоза нефти и газа практически сразу приведет к обвалу экспорта в Украину и страны Евросоюза. Потребительский импорт из РФ рос из-за переоценности курса белорусского рубля к российскому рублю.

Наращивание экспортных поставок с весны 2018 г наталкивается на ограничения российских санветслужб, которые периодически закрывают ввоз продукции тех или иных предприятий белорусского АПК. Россия реализует собственную программу импортозамещения в сельском хозяйстве и все меньше готова мириться с зависимостью от импорта даже из стран ЕАЭС.

В начале марта стало известно, что Россельхознадзор обвинил белорусские компании в ложном транзите товаров через территорию России в Казахстан, Армению и Кыргызстан. По оценкам россиян, около трех четвертей объемов сухой молочной продукции не попало в эти страны и предположительно было реализовано в РФ.

В январе и феврале 2019 г аналитическое агентство «Автостат» отчитывалось о падении продаж грузовиков МАЗ на российском рынке на фоне роста продаж у КАМАЗа. Также отмечалось сокращение продаж автобусов МАЗ при росте у ПАЗ.

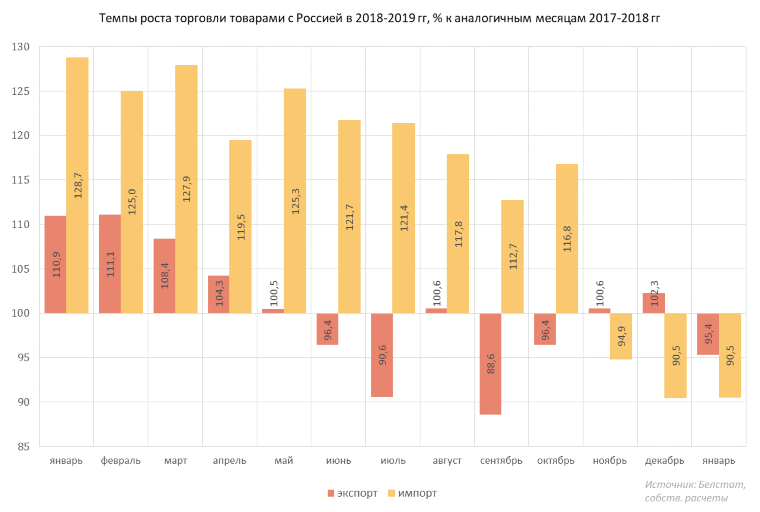

По прогнозу Минэкономики Беларуси (постановление №1 от 30 января), в 2019 г экспорт Беларуси в РФ упадет на 1,2%, а импорт – на 0,5%. На сегодня высока вероятность, что поручение президента о выравнивании сальдо торговли с Россией будет провалено правительством (см. диаграмму 4).

Диаграмма 4.

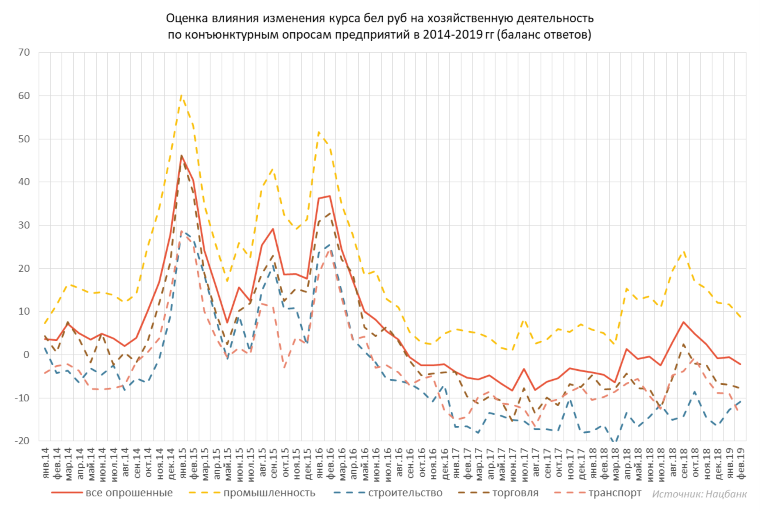

Динамика обменного курса сильнее всего влияет на промышленность

Так как прорывов на российском направлении пока ожидать не приходится, для белорусских экспортеров в РФ останется критически важным поддержание ценовой конкурентоспособности через постепенное ослабление белорусского рубля к российскому. Влияние динамики курса белорусского рубля на свою хозяйственную деятельность наиболее остро ощущает промышленность (см. диаграмму 5).

С весны 2005 г Нацбанк Беларуси ежемесячно проводит конъюнктурные опросы предприятий реального сектора экономики. Баланс по вопросу о курсовом влиянии складывается из ответов о «сильном», «умеренном» и «слабом» влиянии курса.

Самая высокая частота ответов о «сильном» влиянии в ретроспективе была присуща промышленности, основной рынок которой находится в России. По состоянию на конец зимы 2019 г баланс ответов в промышленности не вернулся на уровень до объявления санкций США в отношении РФ в апреле 2018 г.

Диаграмма 5.

Зависимость от нефтяных котировок

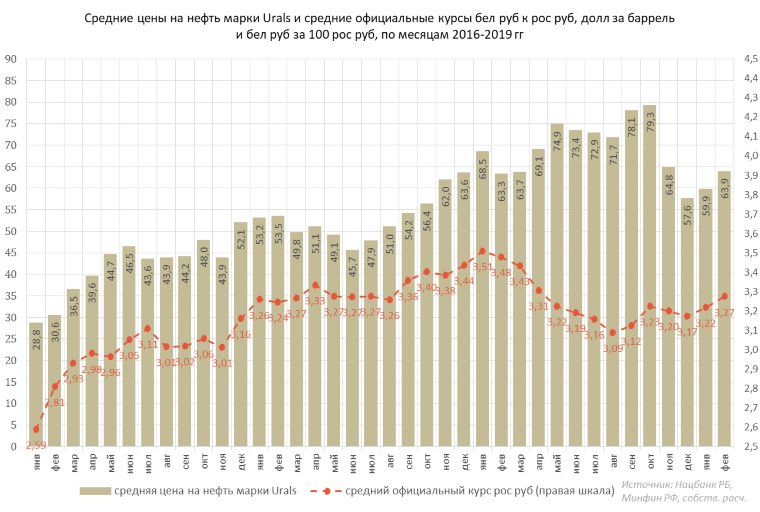

Важный источник рисков для Беларуси – цены на мировом нефтяном рынке. До 90% торговли нефтью представляют собой беспоставочные биржевые инструменты – фьючерсы на нефть. К котировкам индикативных сортов Brent и WTI с теми или иными коэффициентами привязана и торговля физической нефтью. Не является исключением российский сорт Urals.

В бюджет Беларуси на 2019 г заложена среднегодовая цена на нефть Urals в размере 60 долл за баррель. По данным Минфина России (см. диаграмму 6), за январь-февраль 2019 г средняя цена на нефть Urals составила 61,76 долл за баррель, что несколько выше заложенной в белорусский бюджет.

По нашим оценкам, в первой половине марта Urals была в среднем дороже, чем в феврале. Таким образом, в I квартале 2019 г бюджет Беларуси получит некоторые дополнительные валютные доходы, которые позволят поддержать стабильность в экономике и обеспечить выплаты по внешним долгам. Между тем, ввиду волатильности нефтяных котировок сохранение или улучшение текущей ситуации в последующих кварталах отнюдь не гарантировано для властей.

Диаграмма 6.

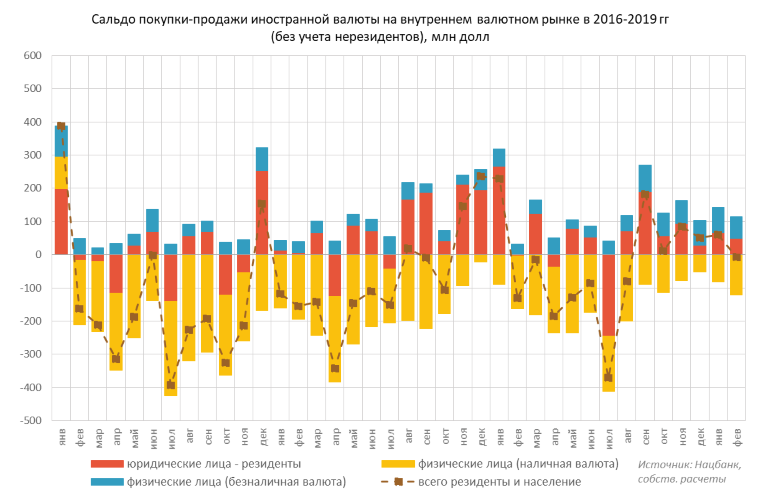

Население снизило продажу валюты

На рубеже 2018-2019 гг существенно упала чистая продажа валюты населением (см. диаграмму 7). Как показывают данные обследований Белстатом домашних хозяйств по уровню жизни, вероятной причиной сокращения продажи валюты стало значительное увеличение реальных доходов населения.

Согласно нашим расчетам, в 2018 г темпы роста денежных доходов в целом опережали темпы роста денежных расходов, что означает отход от модели поддержания уровня потребления за счет старых сбережений. У населения появляется все больше свободных денег, которые могут быть конвертированы в валюту. Скорее всего, это и происходит: с января 2018 г по февраль 2019 г средства физлиц на валютных счетах до востребования выросли с 715 до 1 081 млн долл.

Диаграмма 7.

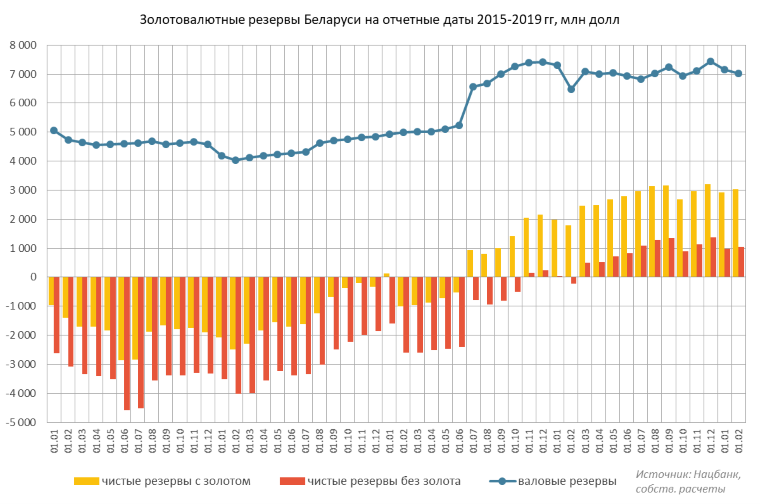

Золотовалютные резервы Беларуси частично сформированы на долговой основе, частично состоят из монетарного золота, которое может быть продано в большом объеме только в крайних ситуациях. Чистые резервы без учета заемных активов и золота потенциально представляют оценку лимита массовых интервенций властей для купирования ажиотажного спроса на валюту.

По состоянию на 1 февраля 2019 г этот лимит сложился на уровне 1 млрд долл (см. диаграмму 8). С одной стороны, это намного лучше, чем в 2015-2017 гг, когда чистые резервы были отрицательны. С другой стороны, 1 млрд долл – это примерный объем чистого спроса на валюту в декабре 2014 г, что отражает высокую уязвимость властей к новому кризису.

Диаграмма 8.

Стоит ли брать прогноз среднесрочной программы за ориентир

В марте правительство Беларуси утвердило среднесрочную финансовую программу на 2019-2021 гг. В тексте программы приведены значения некоторых важнейших макроэкономических показателей – ВВП, инфляции, ставки рефинансирования, курсов белорусского рубля и цен на нефть.

Согласно программе, белорусский рубль до конца 2019 г девальвируется по отношению к доллару до 2,2681 бел руб за 1 долл. В соответствии с программой девальвация белорусского рубля продолжится и в следующие два года: курс доллара составит 2,3262 бел руб по итогам 2020 г и 2,3861 бел руб по итогам 2021 г.

Курс российского рубля на конец 2019 г ожидается на уровне 3,2172 бел руб за 100 рос руб, на конец 2020 г – 3,2535 бел руб и на конец 2021 г – 3,2686 бел руб.

Стоит отметить, что согласно Бюджетному кодексу Беларуси каждый год плановый период среднесрочной программы смещается на год вперед. Иными словами, через несколько кварталов будет принята программа на 2020-2022 гг. Также следует указать, что большинство показателей из среднесрочной программы на 2019-2021 гг было заложено в текст пояснительной записки к проекту бюджета на 2019 г. Проект бюджета на текущий год был технически подготовлен еще в августе 2018 г, дальнейшие его изменения носили косметический характер.

Таким образом, курсовые прогнозы, использованные в среднесрочной программе, были сделаны властями до 7-8 месяцев назад. Нацбанк Беларуси переоценивает реальный эффективный курс ежемесячно на регулярной основе. Точечные оценки номинальных курсов не имеют большого практического смысла даже сразу после расчета, так как регулятор всегда получает доверительный диапазон курсов, который может быть довольно широким. Эти оценки практически никогда не публикуются в открытом доступе. Однако в документах власти вынуждены использовать точечные оценки для простоты восприятия. Со времени подготовки точечных оценок уже прошло семь-восемь раундов новых переоценок, которые не нашли отражение в постановлении о финансовой программе. Поэтому руководствоваться этими курсами при принятии хозяйственных решений на предприятиях уже не стоит.

Кроме того, есть фактор влияния девальвации августа-сентября 2018 г, который почти со 100%-й вероятностью не был отражен в точечных оценках, использованных в среднесрочной программе. Основной эффект переноса девальвации на цены внутри экономики и на подвижки в экономических настроениях субъектов хозяйствования происходит в первые три месяца, следующие за коррекцией курса. Таким образом, более-менее надежные расчеты, учитывающие девальвацию конца лета - начала осени 2018 г можно было получить примерно в январе-феврале. Однако Нацбанк традиционно не раскрывает свежие оценки курсов.