МИНСК, 20 сентября – ПраймПресс. 10 сентября в Минске состоялось заседание Совмина Союзного государства Беларуси и России. В заседании приняли участие премьер-министры России и Беларуси Михаил Мишустин и Роман Головченко. По итогам заседания союзный Совмин одобрил Основные направления реализации положений Договора о создании Союзного государства на 2021–2023 гг и 28 союзных программ, «направленных на реализацию масштабных задач по укреплению российско-белорусской интеграции».

Что предусматривает интеграция в финансовом секторе

В тот же день российское правительство опубликовало «магистральные направления союзного строительства», предусмотренные 28 союзными программами. Значительная часть программ затрагивает интеграцию финансовых секторов экономик Беларуси и России.

В частности, стороны договорились о:

-

гармонизации денежно-кредитной политики обеих стран и макропруденциального регулирования. Это направление предусматривает договоренность заключить до декабря 2022 г соглашение между Центробанком РФ и Нацбанком Беларуси о принципах и механизмах гармонизации денежно-кредитной политики. Предполагается, что реализация соглашения будет направлена на «достижение сопоставимого и устойчиво низкого уровня инфляции, создание схожих финансовых условий для субъектов хозяйствования в обеих странах»;

-

гармонизации валютного регулирования и валютного контроля. Белорусы и россияне договорились о гармонизации правил открытия банковских счетов резидентами в банках-нерезидентах, проведения валютных операций, а также требований к репатриации валютной выручки;

-

гармонизации требований в области обеспечения информационной безопасности в финансовой сфере. Стороны договорились о гармонизации подходов к обеспечению информационной безопасности, созданию механизма взаимного признания результатов аудита в области информационной безопасности, применению средств трансграничного контроля целостности и подтверждения подлинности при обмене электронной информацией;

-

гармонизации норм регулирования кредитных и некредитных финансовых организаций, а также финансового рынка в целом, включая обеспечение создания единых принципов страхования вкладов. Стороны договорились о гармонизации регулирования финансового рынка, в частности лизинговых организаций и микрофинансовых институтов, а также о взаимном допуске банковских и страховых организаций на финансовые рынки Союзного государства;

-

гармонизации требований в области противодействия легализации (отмыванию) денежных средств и финансового терроризма (ПОД/ФТ) для финансового сектора. Достигнута договоренность между Центробанком РФ и Нацбанком Беларуси о гармонизации законодательства России и Беларуси в сфере ПОД/ФТ для финансового сектора и реализации совместных мероприятий в данной области;

-

интеграции платежных систем в области национальных систем платежных карт, систем передачи финансовых сообщений и расчетов, внедрения международного стандарта финансовых сообщений ISO 20022, системы быстрых платежей, развития финансовых технологий, гармонизированных подходов в области надзора и наблюдения за платежными системами. Стороны договорились осуществить совершенствование механизмов трансграничного обмена финансовой информацией между российскими и белорусскими кредитными организациями и юридическими лицами, а также развивать сотрудничество по вопросам быстрых платежей, передачи финансовых сообщений и расчетов, надзора за участниками рынка платежных услуг, развития финансовых технологий;

-

гармонизации требований в области защиты прав потребителей финансовых услуг и инвесторов, а также предотвращения недобросовестных практик на финансовом рынке. Стороны договорились о выработке предложений по гармонизации законодательства России и Беларуси в целях обеспечения предоставления равного объема защиты прав потребителям финансовых услуг, использующих одинаковые финансовые услуги;

-

унификации регулирования бухгалтерского учета и составления бухгалтерской (финансовой) отчетности. Стороны договорились о создании условий для обращения сопоставимой консолидированной финансовой отчетности хозяйствующих субъектов, о формировании информационной базы для расширения внешнеэкономических, инвестиционных и деловых связей, о выходе хозяйствующих субъектов на международные рынки капитала, а также о доступе заинтересованных лиц к финансовой отчетности хозяйствующих субъектов.

На страхование вкладов могут ввести лимиты

Полагаем, что наибольший практический интерес вызывают договоренности о создании «единых принципов страхования вкладов». В России существует система обязательного страхования вкладов – специальная госпрограмма, реализуемая в соответствии с федеральным законом от 23 декабря 2003 г № 177-ФЗ «О страховании вкладов в банках Российской Федерации».

В РФ для обеспечения функционирования системы страхования вкладов и для обеспечения выплаты возмещения по вкладам в банках-участниках системы при наступлении страхового случая создана государственная корпорация «Агентство по страхованию вкладов».

Страхованию в России подлежат вклады, размещенные вкладчиками или в их пользу в банке-участнике системы на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада, в т.ч. размещенные на специальном счете, предназначенном для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме.

При этом возмещение по вкладам выплачивается Агентством по страхованию вкладов в размере 100% суммы всех его вкладов, но не более 1,4 млн рос руб в совокупности на одного вкладчика в одном банке. По счетам эскроу, открытым физическому лицу для расчетов по сделке купли-продажи недвижимого имущества или для расчетов по договору участия в долевом строительстве, максимальный размер страхового возмещения равен 10 млн рос руб.

Также в России по специальному счету (специальному депозиту), предназначенному для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, максимальный размер страхового возмещения составляет 10 млн рос руб.

В Беларуси основными нормативными документами, регулирующими вопросы гарантирования сохранности вкладов физических лиц, являются Банковский кодекс, декрет президента от 4 ноября 2008 г №22 «О гарантиях сохранности денежных средств физических лиц, размещенных на счетах и (или) в банковские вклады (депозиты)», закон от 8 июля 2008 г. №369–З «О гарантированном возмещении банковских вкладов (депозитов) физических лиц».

В РБ государство гарантирует полную сохранность денежных средств физических лиц в белорусских рублях и иностранной валюте, размещенных на счетах и (или) во вклады (депозиты) в банках, и возмещение 100% суммы этих средств в валюте счета либо вклада (депозита). В отличие от РФ, верхняя граница по сумме возмещения не установлена.

В соответствии с Законом «О гарантированном возмещении вкладов (депозитов) физических лиц» создано государственное учреждение «Агентство по гарантированному возмещению банковских вкладов (депозитов) физических лиц». Предметом деятельности данного агентства являются аккумулирование обязательных взносов банков для формирования его резерва, управление резервами и выплата физическим лицам возмещения банковских вкладов (депозитов).

В мае 2021 г на заседании Палаты представителей Национального собрания Беларуси депутаты приняли в первом чтении законопроект «Об изменении законов». Согласно законопроекту, предусматривается введение гарантированного возмещения банковских вкладов (депозитов) индивидуальных предпринимателей с установлением для них ограничения по сумме возмещения в размере 100 тыс бел руб в одном банке.

Законопроектом предусмотрена возможность размещать временно свободные денежные средства агентства в облигации ОАО «Банк развития Республики Беларусь», что, по мнению разработчиков, позволит «снизить процентные расходы как Минфина, так и Нацбанка». В настоящее время ведется подготовка законопроекта ко второму чтению на осенней сессии парламента, которая стартует в октябре 2021 г.

На сегодня принципы страхования вкладов в Беларуси и России далеки от унификации. Страхование в РФ охватывает и физические, и юридические лица, однако существуют предельные суммы возврата вкладов. Страхованием в Беларуси пока охвачены лишь физические лица (кроме индивидуальных предпринимателей), но сумма возмещения вклада не ограничена. Это создает риски дестабилизации в банковской системе в случае проблем у крупнейших госбанков (Беларусбанка и Белагропромбанка).

По состоянию на 1 сентября 2021 года в банковской системе находились депозиты физических лиц на сумму 7,695 млрд бел руб и 5,085 млрд долл в эквиваленте. Свыше половины этих ресурсов приходится на Беларусбанк и Белагропромбанк. Между тем, объем резервов Агентства по гарантированному возмещению банковских вкладов (депозитов) физических лиц в разы ниже – по имеющейся информации на начало 2021 г он несущественно превышал 2 млрд бел руб.

Доступ к финансовой отчетности предоставляет информацию конкурентам

Вопросы вызывает и пункт союзных программ о создании условий для обращения сопоставимой консолидированной финансовой отчетности хозяйствующих субъектов, о формировании информационной базы для расширения внешнеэкономических, инвестиционных и деловых связей, о выходе хозяйствующих субъектов на международные рынки капитала, а также о доступе заинтересованных лиц к финансовой отчетности хозяйствующих субъектов.

С конца 2020 г в Беларуси начало расти количество юридических лиц, попавших под западные санкции. По многим из них власти прекратили публикацию периодической корпоративной отчетности, хотя ранее ее обнародование было обусловлено требованиями законодательства. Более того, летом 2021 г была прекращена публикация оперативной статистики по состоянию финансов и расчетов всех отраслей обрабатывающей промышленности.

Реализация принципа доступа заинтересованных лиц к финансовой отчетности хозяйствующих субъектов из России теоретически предоставляет российскому бизнесу и/или властям эксклюзивные условия в случае заинтересованности к вхождению в белорусские активы. Кроме того, нельзя исключать сценарии доступа к финансовой информации белорусских юридических лиц со стороны их прямых конкурентов из России и ее использования в конкурентной борьбе за рынки сбыта.

Взаимный допуск на финансовые рынки несет риски

Риски проигрыша в конкурентной борьбе может нести реализация решений о взаимном допуске банковских и страховых организаций на финансовые рынки Союзного государства. Поскольку российские банки и страховые организации обладают заведомо большей рыночной силой ввиду масштабов российского рынка, белорусские компании могут быть постепенно вытеснены с внутреннего рынка, который заполнят финансовые компании с российским капиталом.

Вероятность вытеснения белорусских организаций с финансового рынка страны усиливается в связи с санкционными угрозами. В августе сразу несколько западных стран объявили о санкциях в отношении физических лиц и предприятий из Беларуси. 9 августа санкционные списки обновили Великобритания, Канада и США, 11 августа к ним присоединилась Швейцария.

Как основной удар по Беларуси следует рассматривать санкции США. Через доллар американские власти контролируют заметную часть мировой финансовой системы и мировых расчетов по внешнеторговым операциям.

9 августа президент США Джо Байден подписал указ, расширяющий и дополняющий сферу действия указа президента США №13405 «Блокирование собственности определенных лиц, подрывающих демократические процессы или институты в Беларуси». Указ №13405 был подписан 16 июня 2006 г президентом Джорджем Бушем-младшим.

В указе Джо Байдена обращает на себя внимание широкая трактовка термина «правительство Беларуси». Согласно документу «правительство Беларуси» означает не только правительство в узком смысле, но и «любое политическое подразделение, агентство или их структуру, включая Нацбанк, и любое лицо, находящееся в собственности, под контролем, под управлением или действующим в интересах или от имени правительства Беларуси».

В конце июня Беларусбанк, Белинвестбанк и Белагропромбанк были внесены в санкционные списки Евросоюза. 20 августа международное рейтинговое агентство Fitch отозвало рейтинги Беларусбанка и Белинвестбанка из-за ранее введенных Евросоюзом секторальных санкций. Белагропромбанк еще осенью 2010 г по собственной инициативе прекратил договорные отношения с Fitch.

В Fitch указали, что пересмотрят свое решение об отзыве рейтингов Беларусбанка и Белинвестбанка «в случае отмены санкций». По данным Fitch, введенные Евросоюзом ограничения «фактически лишают эти банки возможности привлекать новые заимствования на рынках долгового капитала ЕС и ограничивают доступность нового кредитования со сроками более 90 дней от контрагентов в ЕС».

16 августа Абсолютбанк уведомил клиентов, что приостанавливает осуществление ряда операций с физическими лицами (кроме индивидуальных предпринимателей). 9 августа стало известно, что Абсолютбанк попал под санкции США.

По данным издания «Наша Ніва», в начале сентября корреспондентские счета Беларусбанка, Белинвестбанка и Белагропромбанка закрыл Deutsche Bank. По информации издания, Белагропромбанк лишился корреспондентских отношений не только с Deutsche Bank, но и c иными банками, включая германские Commerzbank, DZ Bank, итальянский Unione di Banche Itаliane и польский PKO Bank, российские Сбер, ВТБ и Россельхозбанк.

По данным издания Office Life, ОАО «Банк Дабрабыт» объявил о выкупе своих же акций для последующей продажи неназванному инвестору. В настоящее время 99,75% акций «Дабрабыта» принадлежат Нацбанку, а упомянутый пакет контролирует Паритетбанк. Конечный бенефициар Паритетбанка — Саид Гуцериев, сын Михаила Гуцериева, попавшего под западные санкции.

В середине августа стало известно, что член совета директоров «Сафмар финансовые инвестиции» и «М.Видео» Саид Гуцериев продал свои доли в трех криптовалютных биржах — Currency.com, Capital.com и Zubr.io. По словам источника российских «Ведомостей», знакомого с условиями сделок, Гуцериев мог заработать на продаже криптобирж около 150 млн долл. Официально сумма сделок не раскрывается. Покупателями долей Гуцериева в криптовалютных проектах стали биржа криптовалютных деривативов FTX и партнер бизнесмена – предприниматель Виктор Прокопеня.

В начале сентября руководство Европейского банка реконструкции и развития подтвердило, что ЕБРР «сфокусирован на работе с частным сектором, не направлял и не планирует направлять финансы государственному сектору в Беларуси в ближайшее время». Сотрудничество ЕБРР с госсектором Беларуси было свернуто в 2020 г, на фоне непризнания Евросоюзом итогов августовских выборов.

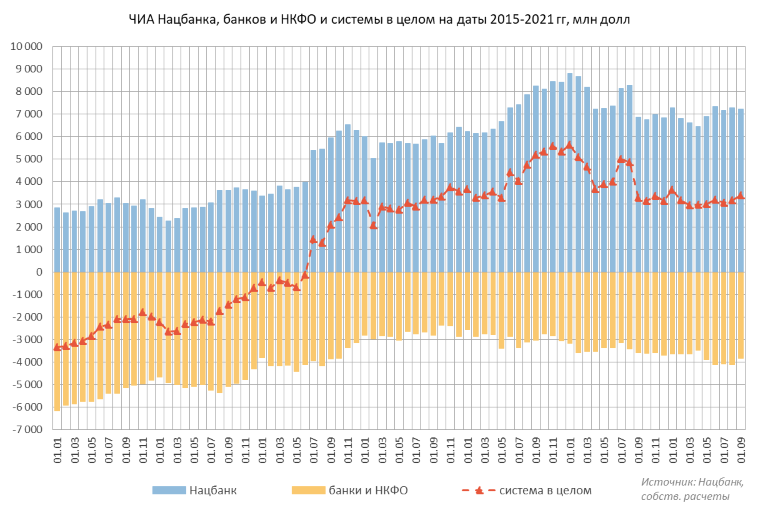

Белорусские банки выступают чистыми должниками перед внешним миром, т.к. чистые иностранные активы (ЧИА) хронически отрицательны (см. диаграмму 1). Основным источником чистой задолженности банковского сектора являются кредитные линии зарубежных банков. На 1 сентября 2021 г задолженность по таким заимствованиям составила 4,791 млрд долл в эквиваленте.

Основной кредитор банковского сектора – Россия

По данным Нацбанка, на 1 января 2021 г внешний долг банковского сектора составил 5,2 млрд долл. В структуре внешних заимствований преобладающую долю занимали долгосрочные средства (со сроком погашения свыше 1 года). На 1 января их удельный вес в общем объеме внешнего долга составил 59,0%.

Основным кредитором являлась Россия, на долю которой приходилось 47,6% общего объема заимствований банковского сектора (2,5 млрд долл). Помимо российских ресурсов значительный объем в долговом портфеле занимали кредиты Китая (19,9%, или 1,0 млрд долл) и Германии (8,9%, или 0,5 млрд долл).

На 1 января 2021 г банками с иностранным капиталом было привлечено 35,3% от всех средств нерезидентов в банковском секторе, в т.ч. банками с преобладающей долей участия российского капитала – 28,5%. Доля привлеченных от нерезидентов средств в пассивах банков увеличилась с 13,5% до 14,7%.

Диаграмма 1.

В августе подспорьем для Нацбанка стало выделение от МВФ Беларуси специальных прав заимствования (СДР). 23 августа МВФ выделил Беларуси 653,2 млн СДР, что было эквивалентно 0,92 млрд долл (курс СДР к доллару изменяется каждый день). Соседней с Беларусью России достались СДР на сумму около 17,5 млрд долл.

По данным РБК, государства, у которых есть текущие долговые обязательства перед МВФ, могут использовать полученные СДР для обслуживания этих долгов, обменять СДР на свободно используемую валюту (доллар, евро, фунт стерлингов, иена, юань) и направить ее на сокращение внешнего или дорогого в обслуживании внутреннего госдолга. Также власти стран вправе скорректировать за счет СДР международные резервы или профинансировать бюджетные расходы.

По информации РБК, страны-участницы МВФ получают процент с принадлежащих им СДР и выплачивают процент с совокупной квоты СДР, распределенных в их пользу за время существования фонда. Если страна не проводит никаких транзакций с СДР, чистые процентные платежи равны нулю. Если государство обменивает часть своих СДР на валюту, у него возникает чистое обязательство по уплате процентов. Верно и обратное: если страна получает СДР за счет приобретения у других участников, она начинает зарабатывать чистый процент.

Теоретически Беларусь может продать СДР только ЕЦБ или контрагенту, входящему в список из 31 страны и участвующему в т.н. добровольных соглашениях о торговле СДР. В список входят экономически развитые страны (Франция, Германия, Великобритания, США и т.д.) и несколько развивающихся (Китай, Чили, Мексика).

Если среди названных государств не находится добровольного покупателя СДР, предусмотрен механизм, по которому МВФ назначает страну с хорошими показателями платежного баланса и резервов (например, Россия). В таком случае назначенная страна в теории обязана предоставить валюту Беларуси, но на практике этот механизм МВФ не использовался с 1987 г.

Стоит отметить, что осенью 2009 г Беларусь также получала СДР от МВФ. Однако, исходя из колебаний этой суммы за истекшие 12 лет (в объеме курсовых разниц), данный ресурс не был использован властями для исполнения каких-либо обязательств перед внешними кредиторами.

Резервы достаточны для расчета по долгам на год вперед

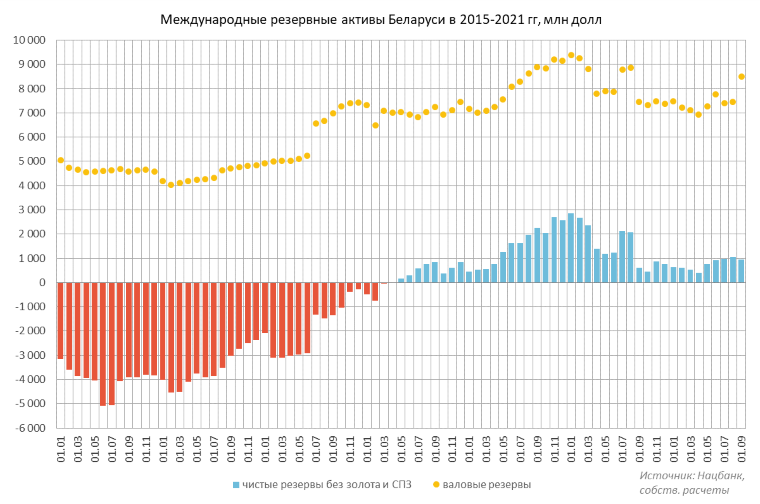

На 1 сентября 2021 г благодаря поступлению СДР официальные резервы достигли 8,497 млрд долл в эквиваленте (см. диаграмму 2). Согласно основным направлениям денежно-кредитной политики к концу 2021 г ЗВР не должны опуститься ниже 6 млрд долл.

За январь-август 2021 г правительство и Нацбанк осуществили погашение валютных долгов на 2,215 млрд долл в эквиваленте. С учетом ожидаемых платежей по валютному долгу в сентябре-декабре фактические резервы не должны упасть ниже 7,5 млрд долл. К усилению оттока валютных ресурсов из резервов могут привести новые жесткие санкции и/или проблемы со спросом на белорусскую продукцию на внешних рынках.

По состоянию на 1 сентября высоколиквидная часть официальных резервов позволяет расплатиться с валютными обязательствами на 12 месяцев вперед без полного обнуления валютной компоненты резервов. До лета 2018 г это было невозможно и властям требовались дополнительные заимствования в иностранной валюте на исполнение текущих обязательств перед кредиторами.

Диаграмма 2.

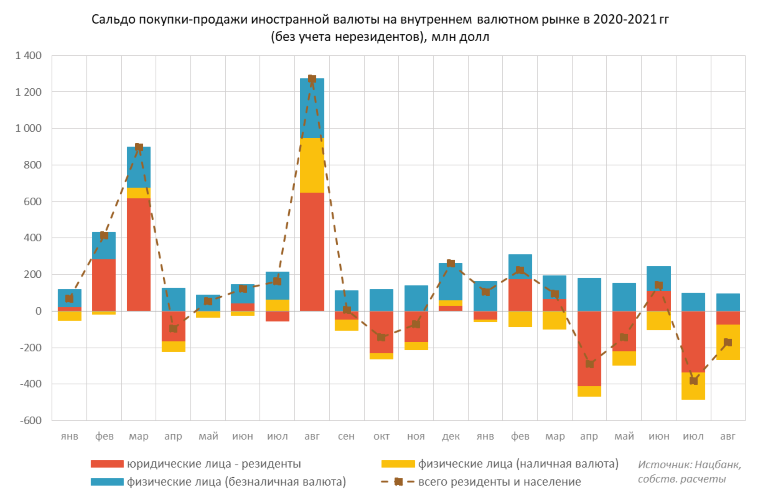

В июле-августе 2021 г поддержанию уровня официальных резервов способствовала чистая покупка Нацбанком валюты на биржевых торгах. По нашим оценкам, за эти два месяца регулятор приобрел у иных участников рынка около 0,6 млрд долл на нетто-основе. В июле-августе 2020 г фиксировалась чистая продажа валюты из резервов на сумму порядка 1,4 млрд долл. Основными поставщиками валюты Нацбанку летом 2021 г стали юридические лица-резиденты (см. диаграмму 3).

Диаграмма 3.

Нацбанк удерживает темпы прироста широкой денежной массы

30 июля Совмин и Нацбанк приняли совместное постановление №447/9 «Об облигациях открытого акционерного общества «Банк развития Республики Беларусь». Документ был официально опубликован 3 августа. Постановление состоит из 3 пунктов, текст первого из которых скрыт под грифом «для служебного пользования».

Согласно пункту 2 постановления №447/9 были признаны утратившими силу постановление Совмина и Нацбанка от 10 февраля 2021 г № 79/1 «Об определении лимита объема эмиссии облигаций открытого акционерного общества «Банк развития Республики Беларусь» на 2021 год и признании утратившим силу постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь» и постановление Совмина и Нацбанка от 3 июня 2021 г №305/6 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 10 февраля 2021 г № 79/1».

Таким образом, отменены публичные документы об установлении и корректировке лимита выпуска облигаций Банка развития на 2021 г. Ранее с помощью средств, вырученных от размещения данных облигаций, осуществлялось финансирование значимых проектов в госсекторе.

12 августа состоялась регистрация 5 выпусков облигаций Банка развития на общую сумму 1 млрд бел руб. По данным ресурса banki24.by, это может быть связано с движениями в рублевой денежной массе. По итогам августа переводные депозиты юридических лиц в белорусских рублях увеличились на 568 млн бел руб, а другие депозиты юридических лиц в белорусских рублях – на 704 млн бел руб (см. таблицу 1). По оценкам banki24.by, первая сумма выступает максимальным приростом за 20 месяцев, вторая сумма – рекордная за всю историю расчетов показателя.

Таблица 1. Динамика компонентов широкой денежной массы в 2021 г, млн бел руб и млн долл

|

|

январь |

февраль |

март |

апрель |

май |

июнь |

июль |

август |

|

1. Наличные деньги в обороте – М0, млн бел руб |

-17 |

104 |

-71 |

-22 |

80 |

119 |

172 |

-9 |

|

2. Переводные депозиты, млн бел руб |

-234 |

-110 |

-279 |

-86 |

322 |

392 |

-71 |

275 |

|

2.1. Физических лиц |

55 |

280 |

-506 |

133 |

-10 |

267 |

213 |

-293 |

|

2.2. Юридических лиц |

-289 |

-390 |

228 |

-219 |

331 |

125 |

-284 |

568 |

|

Денежный агрегат – М1, млн бел руб |

-251 |

-6 |

-349 |

-107 |

402 |

511 |

101 |

266 |

|

3. Другие депозиты, млн бел руб |

-189 |

233 |

167 |

-457 |

594 |

16 |

-339 |

762 |

|

3.1. Физических лиц |

67 |

50 |

29 |

-23 |

-44 |

-6 |

46 |

59 |

|

3.2. Юридических лиц |

-255 |

183 |

137 |

-434 |

638 |

21 |

-385 |

704 |

|

Денежная масса в национальном определении – М2, млн бел руб |

-440 |

227 |

-183 |

-564 |

995 |

526 |

-238 |

1 028 |

|

Рублевая денежная масса – М2*, млн бел руб |

-275 |

297 |

-328 |

-443 |

1 012 |

618 |

-348 |

1 100 |

|

Депозиты в иностранной валюте, млн долл |

-67 |

88 |

-45 |

75 |

-306 |

-348 |

-153 |

28 |

|

Физических лиц |

-12 |

-12 |

-90 |

-12 |

-193 |

-271 |

-132 |

-43 |

|

Юридических лиц |

-55 |

100 |

45 |

87 |

-112 |

-77 |

-21 |

71 |

|

1. Переводные депозиты, млн долл |

-110 |

162 |

70 |

-114 |

-44 |

-62 |

-142 |

92 |

|

1.1. Физических лиц |

53 |

32 |

2 |

56 |

-52 |

-60 |

-35 |

-16 |

|

1.2. Юридических лиц |

-163 |

130 |

68 |

-170 |

8 |

-2 |

-107 |

108 |

|

2. Другие депозиты, млн долл |

43 |

-74 |

-115 |

189 |

-262 |

-286 |

-11 |

-65 |

|

2.1. Физических лиц |

-64 |

-44 |

-92 |

-69 |

-141 |

-210 |

-97 |

-27 |

|

2.2. Юридических лиц |

107 |

-29 |

-24 |

257 |

-121 |

-75 |

86 |

-37 |

|

Широкая денежная масса – М3, млн бел руб |

34 |

293 |

-231 |

-957 |

-152 |

-310 |

-894 |

1 068 |

Вместе с тем, по состоянию на август Нацбанк удерживает темпы прироста широкой денежной массы в пределах, обозначенных в Основных направлениях денежно-кредитной политики на 2021 г. Согласно этому документу прирост средней широкой денежной массы за декабрь 2021 г к декабрю 2020 г должен быть ограничен 7-10%. Сдерживанию роста денежной массы способствует номинальное укрепление белорусского рубля и высокая база сравнения по сопоставимым месяцам прошлого года (см. таблицу 2).

Таблица 2. Динамика денежных агрегатов в 2020-2021 гг, % прироста к сопоставимым месяцам 2019-2020 гг

|

|

янв 21 |

фев 21 |

мар 21 |

апр 21 |

май 21 |

июн 21 |

июл 21 |

авг 21 |

|

агрегат М0 |

13,4 |

14,3 |

16,7 |

13,5 |

8,8 |

6,7 |

5,5 |

4,1 |

|

агрегат М1 |

3,1 |

4,5 |

7,2 |

6,3 |

4,4 |

0,3 |

0,6 |

3,4 |

|

агрегат М2 |

-2,2 |

0,3 |

2,4 |

3,8 |

1,6 |

-0,2 |

0,4 |

5,8 |

|

широкая денежная масса (М3) |

5,1 |

6,3 |

1,8 |

0,3 |

0,3 |

-2,2 |

-2,7 |

-3,7 |

|

|

янв 20 |

фев 20 |

мар 20 |

апр 20 |

май 20 |

июн 20 |

июл 20 |

авг 20 |

|

агрегат М0 |

23,3 |

23,0 |

19,4 |

21,2 |

23,9 |

24,1 |

27,3 |

29,6 |

|

агрегат М1 |

21,5 |

21,3 |

15,6 |

15,0 |

17,8 |

18,7 |

20,5 |

18,9 |

|

агрегат М2 |

25,8 |

26,1 |

20,3 |

16,3 |

19,3 |

20,2 |

19,6 |

13,3 |

|

широкая денежная масса (М3) |

11,6 |

11,7 |

14,8 |

17,1 |

15,4 |

15,1 |

16,3 |

15,7 |

Гармонизация с РФ денежно-кредитной политики может затянуться

10 сентября председатель Банка России Эльвира Набиуллина сообщила, что ЦБ РФ и Нацбанк Беларуси обсуждают гармонизацию денежно-кредитных политик двух стран и исходят из того, что в перспективе Нацбанк перейдет к таргетированию инфляции. Она отметила, что сроки такой гармонизации будут зависеть от многих факторов.

«На наш взгляд, такая политика гармонизирует условия для бизнеса, даже без единой валюты. И в принципе такая гармонизация денежно-кредитных политик направлена на то, чтобы создавать более предсказуемые и понятные условия для развития торговых, экономических отношений, отношений предприятий, компаний наших стран», – пояснила глава Банка России.

Российский Центробанк перешел к таргетированию инфляции в 2014 г. Белорусский Нацбанк с 2015 г использует переходный режим монетарного таргетирования. До 2020 г предполагалось, то Нацбанк перейдет к инфляционному таргетированию в 2020-2021 гг. Одним из устраняемых препятствий на этом пути была отмена директивного кредитования.

Однако в 2020 г регулятор был вынужден сделать шаг назад. Правительство вместо обнуления стало наращивать объемы директивного кредитования экономики, не были приняты поправки в Банковский кодекс, Нацбанк не получил статус мегарегулятора (как в России). Нацбанк вернулся к менее прогрессивному варианту монетарного таргетирования – от использования как операционного ориентира процентной ставки межбанковского рынка к управлению рублевой денежной базой.

Как отмечается на сайте регулятора, использование процентной ставки по однодневным межбанковским кредитам в национальной валюте в качестве операционного ориентира монетарной политики в отличие от денежной базы снижает волатильность процентных ставок финансового рынка, что позволяет дать более четкий сигнал участникам рынка о направленности монетарной политики. Кроме того, использование краткосрочной процентной ставки как операционного ориентира является одним из шагов к внедрению режима таргетирования инфляции и позволяет повысить эффективность и прозрачность проводимой монетарной политики.

По данным Евразийского банка развития, в 2019 г изначально утвержденные лимиты финансирования по линии госпрограмм (для директивного кредитования) были пересмотрены в сторону повышения, а полная отмена директивного кредитования перенесена на 2021-2022 гг (ранее планировался 2020 г). Впоследствии отмена директивного кредитования была переформулирована как «ежегодное сокращение директивного кредитования в 2021-2022 гг по сравнению с 2020 г».

Таким образом, изменения, произошедшие с белорусской экономикой в 2020-2021 гг, и действия властей могут отодвинуть переход денежно-кредитной политики в Беларуси к таргетированию инфляции на неопределенный срок. Из этого следует, что под вопрос ставятся и четкие перспективы интеграции с Россией в денежно-кредитной сфере.