МИНСК, 9 марта – ПраймПресс. Агентство ПраймПресс проанализировало финансовые результаты работы белорусских компаний. По оценкам агентства, реальная выручка предприятий за 2019 г увеличилась лишь на 1,4%, а прибыль от реализации упала на 6,2%. Подробности – в обзоре.

За 2019 г крупные и средние предприятия Беларуси заработали 240,149 млрд бел руб выручки (+8,0% к 2018 г), а также получили 16,851 млрд бел руб прибыли от реализации продукции (минус 0,1% к 2018 г).

Прибыль от реализации – это выручка минус себестоимость и обязательные платежи из выручки (налоги и сборы). Падение прибыли от реализации продукции объясняется опережающим ростом себестоимости (на 8,6%).

В помесячной динамике прибыль от реализации сокращалась с сентября по декабрь 2019 г. Главную роль в снижении прибыли реального сектора по сравнению с 2018 г сыграли несколько отраслей – химическая промышленность, нефтепереработка, оптовая торговля и трубопроводный транспорт. Валообразующие предприятия в первой отрасли – Беларуськалий и Гродно Азот, во второй – Мозырский НПЗ и Нафтан.

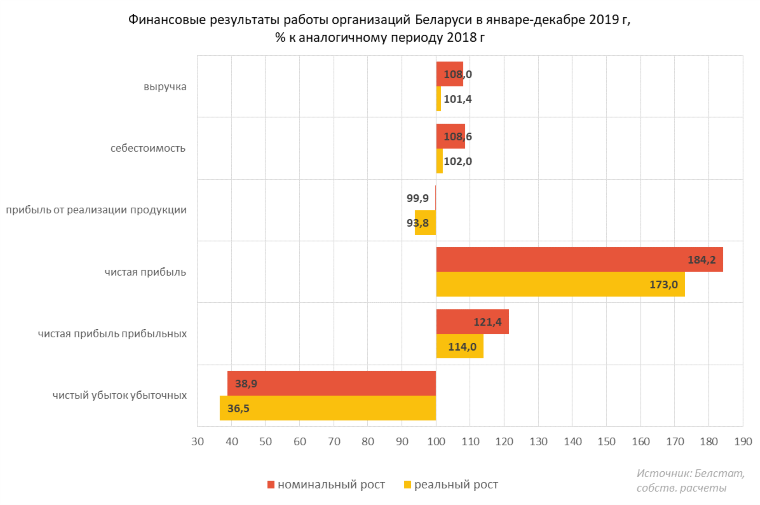

В реальном выражении (с поправкой на инфляцию) выручка от реализации выросла еще меньше (см. диаграмму 1). Для сопоставления финансовых показателей в ценах базового года используется дефлятор ВВП, отражающий рост цен по всей экономике, а не только на потребительском рынке.

В 2019 г дефлятор оказался выше потребительской инфляции. Реальная выручка в ценах 2018 г увеличилась лишь на 1,4%, а прибыль от реализации упала на 6,2%.

Диаграмма 1.

Чистая прибыль – это конечный финансовый результат деятельности экономики, отрасли или компании. Данный показатель состоит из прибылей или убытков от текущей, инвестиционной и финансовой деятельности, скорректированных на объем налогов и сборов из прибыли.

Главным компонентом текущей прибыли является прибыль (убыток) от реализации продукции. На размер прибылей (убытков) от инвестиционной и финансовой деятельности сильно влияют процентные платежи по долгам и курсовые разницы.

Несколько лет подряд до 2019 г действовал особый порядок отнесения курсовых разниц на финансовый результат в текущем периоде. После девальвации 2014-2015 гг власти позволяли большинству коммерческих предприятий (кроме банков) не отражать в учете все полученные прибыли (убытки) от курсовых разниц в том же периоде, в котором эти разницы образовались.

Поскольку курсовые разницы были преимущественно негативными, поначалу это приводило к искажению конечного финансового результата в лучшую сторону. Действие последнего такого документа о курсовых разницах завершилось на рубеже 2018-2019 гг.

В итоге финансовый результат за 2018 г не в полной мере отразил реальную картину, т.к. содержал в себе отложенные убытки от отрицательных разниц прошлых лет. Этим объясняется резкий рост чистой прибыли и сокращение чистых убытков в 2019 г – база сравнения была искусственно изменена в худшую сторону.

Самый быстрый рост прибыли - в Минской области

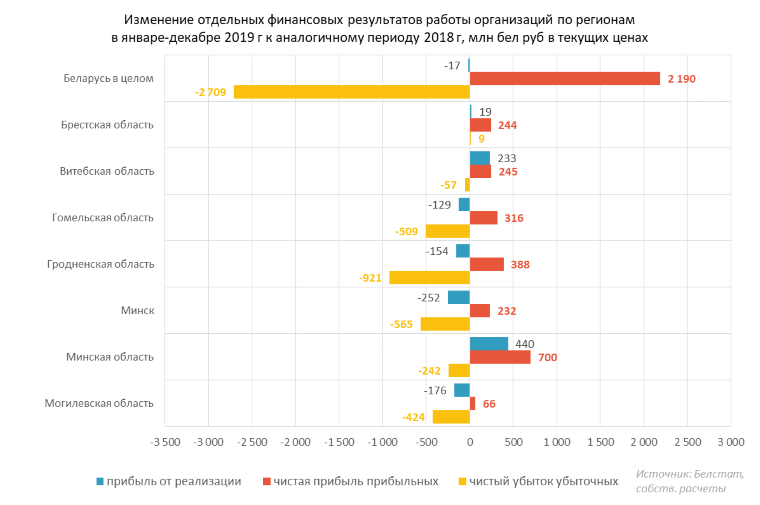

Лидером по приросту прибыли от реализации и чистой прибыли в 2019 г стали организации Минской области (см. диаграмму 2). Основной вклад в улучшение показателей Минской области внесли Солигорский, Минский и Борисовский районы. Заметно лучше, чем в 2018 г, сработали Беларуськалий, завод БЕЛДЖИ и предприятия сельского хозяйства пристоличного региона.

Диаграмма 2.

Гродненская область заняла первое место по сокращению убытков убыточных компаний. Этот результат обусловлен прибыльной работой строителей Белорусской АЭС в Островецком районе. В 2018 г из-за отрицательных курсовых разниц прошлых лет финансы строителей были негативными. Если за 2018 г чистый убыток организаций Островецкого района достиг 596,6 млн бел руб, то в 2019 г была получена чистая прибыль в объеме 287,1 млн бел руб.

В Гомельской области чистая прибыль выросла, а чистые убытки сократились за счет улучшения финансов Мозырского НПЗ, Светлогорского ЦКК и добрушских предприятий целлюлозно-бумажной отрасли.

Снижение прибыли от реализации в Гомельской области связано с деятельностью Белорусского металлургического завода в Жлобине. По предварительным данным, в 2019 г БМЗ получил как убытки от реализации продукции, так и чистый убыток.

Позитивные изменения в Витебской области объясняются улучшением финансов предприятий Витебска, Новополоцка и Оршанского района. По Витебску отчитываются предприятия энергетики в составе Витебскэнерго, по Новополоцку – Нафтан и Полимир, в Оршанском районе реализуется госпрограмма восстановления промышленного потенциала.

В Могилевской области чистые убытки сильно сократились за счет Бобруйска, Костюковичского и Кричевского районов. Бобруйская Белшина списала в 2018 г остаток убытков прошлых лет, а цементным заводам в Костюковичском и Кричевском районах в 2019 г оказали масштабную господдержку.

Сокращение прибыли от реализации в Минске связано с результатами оптовой торговли и транспорта. На финансах этих видов деятельности сначала негативно сказалось поступление загрязненной нефти из РФ и прерывание транзита, а затем – уменьшение экспорта калийных удобрений.

Чистая прибыль в столице выросла за счет организаций промышленности и сектора информации и связи. В сфере информации и связи драйверами роста прибыли были IT-компании и телекоммуникационные предприятия (операторы мобильной связи, интернет-провайдеры).

В Брестской области чистая прибыль увеличилась за счет улучшения результатов работы сельского хозяйства и пищевой промышленности. Главный вклад в рост прибыли области внесли организации Барановичей.

В пересчете на деньги прибыль от реализации у крупных и средних предприятий реального сектора сократилась на 16,868 млн бел руб, чистая прибыль прибыльных выросла на 2,190 млрд бел руб, а чистые убытки убыточных уменьшились на 2,709 млрд бел руб.

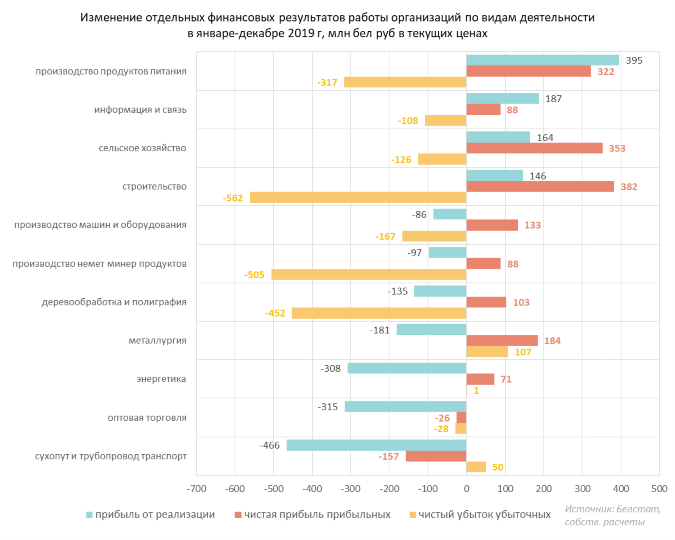

Как уже отмечалось выше, резкое изменение чистой прибыли и убытков (см. диаграмму 3) в значительной степени связано с отражением убытков прошлых лет на исходе 2018 г. В 2019 г часть предприятий, которые ранее показали убытки за счет курсовых разниц, вернулись к прежней эффективности и стали прибыльными.

На первые места по приросту прибыли от реализации продукции и чистой прибыли вышла нефтепереработка. Однако из-за закрытия финансовой статистики по этой отрасли можно дать лишь оценки увеличения прибыли, а не точные данные. Прибыль от реализации в нефтепереработке возросла к 2018 г на 0,6 млрд бел руб, а чистая прибыль – на 0,4 млрд бел руб.

Диаграмма 3.

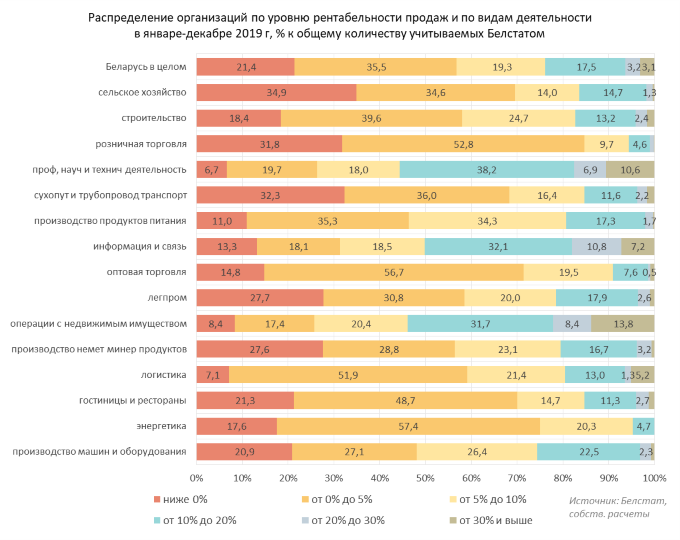

Более половины предприятий нерентабельны или низкорентабельны

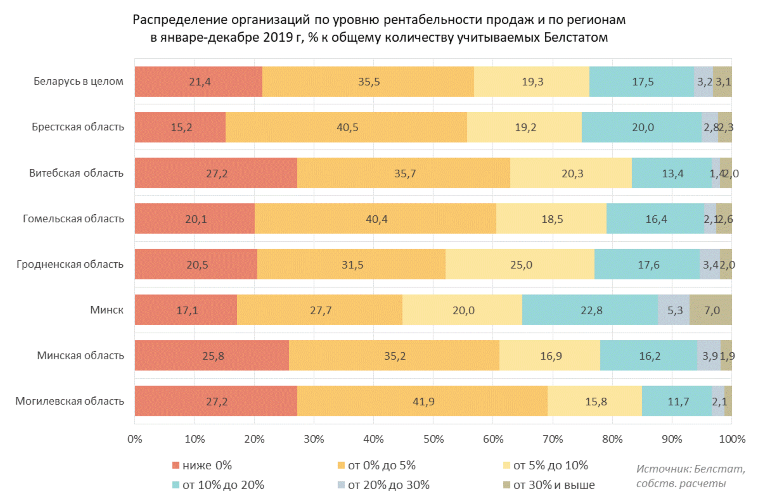

По итогам 2019 г около 56,8% крупных и средних предприятий реального сектора либо были нерентабельными, либо имели рентабельность в пределах 0-5% (см. диаграмму 4). В случае значительного ухудшении экономической конъюнктуры эти предприятия являются первыми кандидатами на банкротство и ликвидацию.

Диаграмма 4.

Удельный вес нерентабельных и низкорентабельных предприятий был ниже 50% только в Минске (44,8%), в областях доли низкоэффективных предприятий варьировали от 52,1% в Гродненской до 69,1% в Могилевской.

Кроме того, в 2019 г столица была лидером по доле высокорентабельных компаний (с рентабельностью выше 30%). Таких компаний в столице насчитывалось 7%, а в областях – от 1,2% до 2,6%.

Меньше всего высокорентабельных организаций в 2019 г отмечалось в Могилевской области. Также этот регион делил с Витебской областью последнее место по доле нерентабельных компаний – 27,2%. Логично, что на фоне подобных финансов предприятий Могилевская область стала аутсайдером и по размеру зарплат работников.

Среди видов деятельности самые высокие удельные веса нерентабельных и низкорентабельных компаний фиксировались в розничной торговле (84,7%). Впрочем, отчасти такая малая рентабельность связана со спецификой деятельности ритейла – заработком с оборотов.

На другом полюсе от ритейла находилась финансовая ситуация у компаний по операциям с недвижимым имуществом. В этом виде деятельности отмечалось всего 8,4% нерентабельных предприятий и 13,8% компаний с рентабельностью выше 30%.

Диаграмма 5.

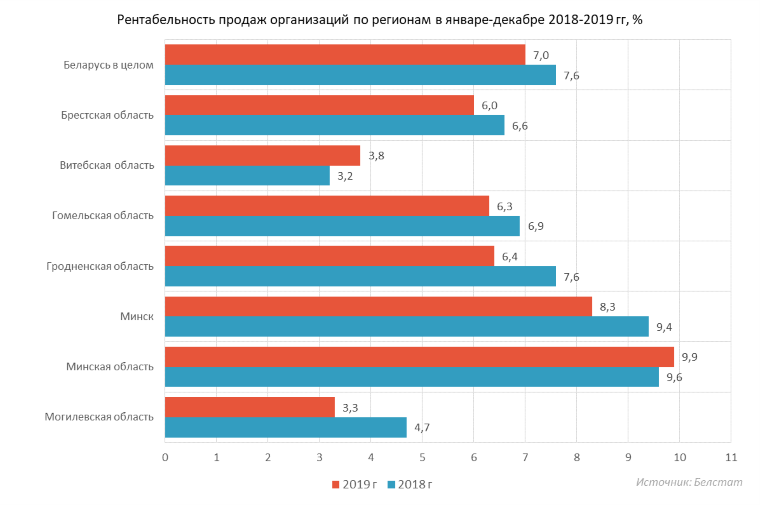

В 2019 г рентабельность продаж сократилась на большинстве территорий Беларуси (см. диаграмму 6). Исключение составили Витебская и Минская области. В Витебской области общий рост рентабельности обеспечили успехи Нафтана, в Минской – Беларуськалий, фармацевтические предприятия и сахарные заводы в Несвижском и Слуцком районах.

Просадка в рентабельности по Могилевской области связана с негативом у компаний Бобруйска, Могилевского, Костюковичского и Кричевского районов. В Бобруйске снижалась эффективность у Белшины, в Кричевском и Костюковичском районах – у цементных заводов.

В Гродненской области сокращение рентабельности в первую очередь обусловлено изменениями в эффективности работы предприятий областного центра. В Гродно упали результаты химической промышленности (Гродно Азот) и энергетики (Гродноэнерго).

Тройку аутсайдеров по динамике рентабельности замкнул Минск. В столице на падение рентабельности повлияли результаты энергетики, оптовой торговли, а также сухопутного и трубопроводного транспорта. Ухудшилась рентабельность Минскэнерго, Белорусской калийной компании, Белорусской нефтяной компании, транзитеров нефти и газа.

Диаграмма 6.

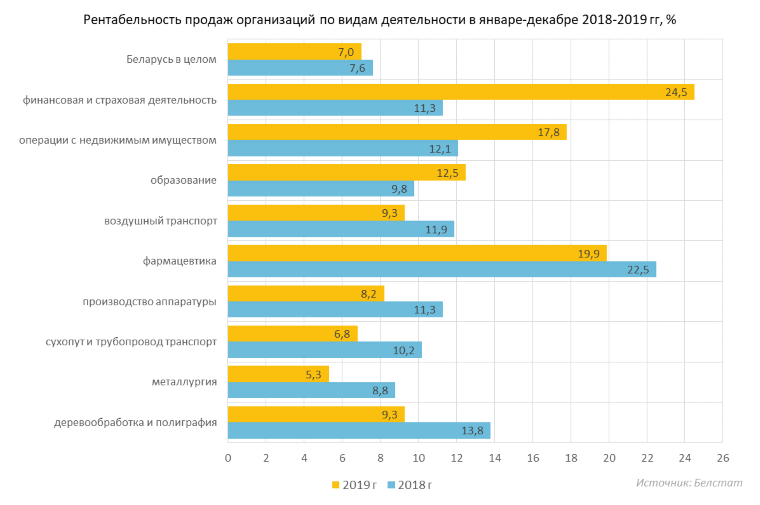

В лидерах по росту рентабельности продаж - финансы и страхование

Наибольший рост рентабельности в 2019 г показали организации в сфере финансов и страхования. Стоит отметить, что Белстату не отчитываются коммерческие банки. Следовательно, в итоги работы по финансовой и страховой деятельности банки не входят. В топ-3 по приросту рентабельности продаж также вошли операции с недвижимым имуществом и образование.

Больше всего потеряли в рентабельности продаж предприятия деревообработки, металлургии, сухопутного и трубопроводного транспорта. Негативная ситуация в деревообработке связана с падением цен на продукцию на внешних рынках, в металлургии – с избытком предложения от конкурентов БМЗ, на сухопутном и трубопроводном транспорте – с инцидентом на нефтепроводе «Дружба».

Диаграмма 7.

В I квартале 2020 г ожидается ухудшение финансовых результатов реального сектора по сравнению с январем-мартом 2019 г. Существенно снизится выручка и прибыль от реализации в нефтепереработке, химической промышленности, на трубопроводном транспорте и в оптовой торговле.

Загрузка Нафтана и Мозырского НПЗ в январе-марте будет находиться не выше половины от предусмотренной индикативным балансом на квартал. Оба завода в условиях дефицита сырья обеспечивают внутренний рынок, а на экспорт работают по остаточному принципу.

До начала 2020 г поставки нефти на белорусские НПЗ из России велись почти исключительно по трубе. Финансы ОАО «Гомельтранснефть Дружба» пострадают от меньших объемов транспортировки сырья на Нафтан и Мозырь.

Прибыль Беларуськалия зависит от объемов экспорта на внешние рынки. Контракт с Индией на 2019/2020 гг заключен на худших условиях, чем в 2018/2019 гг, контракт с Китаем до сих пор не подписан. В бюджет на 2020 г заложено сокращение экспорта калийных удобрений относительно 2019 г.

Нефтепродукты и калийные удобрения – главные товары, вывозимые из Беларуси организациями оптовой торговли (Белорусской калийной компанией и Белорусской нефтяной компанией). Сокращение их производства неизбежно ударит по финансам БКК и БНК.

В I квартале наблюдается значительное ослабление белорусского рубля к доллару. Возникающие у импортеров негативные курсовые разницы, скорее всего, приведут к снижению налогооблагаемой прибыли в целом по реальному сектору.

Финансовое положение белорусских предприятий во II квартале сильно зависит от наличия соглашений по возобновлению поставок нефти российскими компаниями. На сегодня таких договоренностей нет.

Индекс бизнес-климата снизился ввиду снижения спроса и объемов производства

Индекс бизнес-климата (ИБК) Национального банка Беларуси снизился ввиду сезонного снижения спроса и объемов производства, а также сокращения массива оптимистических ожиданий респондентов по изменению данных показателей в предстоящие три месяца. Об этом говорится в аналитическом обозрении Нацбанка «Мониторинг предприятий реального сектора Республики Беларусь» за ноябрь 2019 - январь 2020 г.

Показатель ИБК, скорректированный на сезонность, снизился по сравнению с показателем за предыдущие три месяца на 0,5 п.п. и составил 3,3%. Фактический ИБК в ноябре 2019 г - январе 2020 г составил минус 8,6%, что на 12,2 п.п. ниже показателя за август-октябрь 2019 г.

Экономическая конъюнктура в ноябре 2019 г - январе 2020 г несколько ухудшилась, неблагоприятной ее назвали 40,3% руководителей предприятий (тремя месяцами ранее – 37%), в то же время благоприятной она была для 58,6% респондентов (61,1%). Экономическое положение своего предприятия отметили как удовлетворительное 70,1% руководителей предприятий, как плохое - 18,8% (в предыдущем отчетном периоде - 70,8 и 18,2%% соответственно).

Снижается спрос и объем производства

По оценкам руководителей предприятий, за последние три месяца спрос значительно снизился. Баланс ответов по данному вопросу составил минус 15,3%, что на 14,4 п.п. ниже показателя за предыдущий отчетный период.

Снижение спроса с разной интенсивностью отметили руководители предприятий всех анализируемых видов деятельности. Наибольшее снижение спроса отметили представители предприятий транспорта - минус 27% (в августе-октябре 2019 г - минус 3,3%). Нацбанк отмечает, что спрос, скорректированный на сезонность, на протяжении ряда лет сохраняется в отрицательной области оценок.

В ноябре 2019 г - январе 2020 г, по оценкам руководителей предприятий, фактический объем производства (подрядных работ, транспортных услуг, товарооборота), значительно уменьшился: баланс ответов снизился по сравнению с показателем августа-октября 2019 г на 13,8 п.п. до минус 10,5%.

Факторами, ограничивающими рост производства, руководители предприятий назвали недостаток денежных поступлений для финансирования текущей деятельности (47,8% респондентов), неплатежи потребителей (47,1%), а также нехватку оборотных средств (42,8%) и недостаточный спрос на продукцию (33,2%). В отраслевом разрезе наиболее существенное снижение объема оказываемых услуг констатировали предприятия транспорта.

На фоне сокращения объемов производства и спроса в ноябре 2019 г - январе 2020 г снизился физический объем реализации: баланс ответов составил минус 7,7% (в августе - октябре 2019 г - 4,4%). Запасы нереализованной продукции (объектов с нарушением сроков строительства, нереализованных свыше трех месяцев товаров), по оценкам респондентов, в целом сокращались, баланс ответов по данному вопросу составил минус 4,6%.

Половине предприятий не хватает оборотных средств

Недостаток оборотных средств констатировали 54,8% предприятий - участников мониторинга (в августе - октябре 2019 г - 54,4%). Влияние условий кредитования на хозяйственную деятельность предприятий большинство руководителей оценили как умеренное (68% от общего числа участников опроса). Среди условий кредитования, ухудшившихся за последние три месяца, изменение стоимости кредитов назвали 16% респондентов, изменение условий представления кредитов - 19,3%.

В ноябре 2019 г - январе 2020 г в качестве желаемой курсовой политики 72,8% опрошенных руководителей предприятий высказались за фиксацию курса белорусского рубля на текущем уровне. Укрепление курса национальной валюты предпочли бы 15% респондентов, на целесообразность ее девальвации указали 12,2% участников мониторинга.

Ожидания начинают оправдываться

В феврале-апреле 2020 г руководители предприятий ожидают некоторое увеличение объемов производства и спроса. Вместе с тем, участники мониторинга ожидают рост отпускных цен, сокращение числа занятых и увеличение потребности в кредитовании.

Кроме того, в ближайшие три месяца участники мониторинга ожидают рост потребительских цен (81,1% респондентов) и снижение обменного курса белорусского рубля по отношению к российскому рублю и к доллару США.

Что показал экспресс-обзор за февраль 2020 г

В Беларуси реальный сектор увеличил свои ожидания роста потребительских цен в ближайшие три месяца. Таковы результаты экспресс-обзора «Экономическая конъюнктура» за февраль 2020 г, выпуск которого размещен на сайте Национального банка Беларуси.

Как следует из опроса, индекс ожидаемого роста цен более быстрыми темпами, чем в настоящее время, составляет 28% против 23,2% в январе 2020 г и 24,2% в декабре 2019 г. В целом, данный показатель превышает все значения, полученные в опросах за 2019 г.

Индекс участников опроса, которые прогнозируют индекс роста потребительских цен на уровне текущих значений, составляет 43,7% против 44,7% в январе 2020 г и 42,5% в декабре 2019 г.

Согласно опросу, индекс замедления роста цен составил 11% против 13,2% в январе 2020 г и 13,3% в декабре 2019 г, что указывает на уменьшение количества тех, кто не прогнозирует рост цен.

Среди участников февральского опроса индекс тех, кто ожидает роста отпускных цен на выпускаемую продукцию, увеличивается относительно данных прошлых опросов: 20,9% против 18,7% в январе 2020 г и 15,1% в декабре 2019 г.

В разрезе отраслей наибольшие ожидания роста цен зафиксированы в сегменте торговли, ремонта автомобилей, бытовых изделий и предметов личного пользования.

Ожидаемое изменение объемов производства (выполненных работ, продаж, транспортных услуг) составило 22,6% против 3,6% в январе 2020 г и минус 9,3% в декабре 2019 г, что свидетельствует о положительных ожиданиях в этой части опроса. Показательно, что прогноз роста выпуска продукции и увеличение объема оказываемых услуг демонстрировали представители всех отраслей, включая транспорт, где в 2019 г преобладали пессимистические оценки.

В целом оцениваемая участниками опроса экономическая конъюнктура в феврале 2020 г застыла на границе «благоприятной» и «неблагоприятной» области.

Баланс ответов по изменению спроса на ближайший квартал и реальному спросу демонстрирует расхождение: ожидания находятся в положительной области и баланс ответов составляет 19,8%, фактическая оценка спроса – в отрицательной области с балансом ответов минус 23,7%.