МИНСК, 27 октября – ПраймПресс. В Беларуси политические риски в настоящее время заметно преобладают над экономическими. К такому выводу пришли аналитики агентства ПраймПресс в обзоре текущей ситуации в экономике Беларуси. Обзор подготовлен с учетом свежих данных о работе экономики за три квартала 2020 г, а также появившейся информации о вероятных крупных денежных вливаниях в госсектор.

1 октября состоялось заседание президиума Совмина, на котором рассматривался проект прогноза социально-экономического развития на 2021 г. Также власти осуществили предварительную оценку выполнения прогнозных показателей в 2020 г.

Премьер-министр Роман Головченко заявил, что в 2021 г правительство желает получить прирост ВВП на 1,8%. Оценка по ВВП на октябрьском заседании оказалась вдвое хуже, чем на аналогичном собрании Совмина в июле. Тогда чиновники прогнозировали рост экономики на 3,5%. Очевидно, события после президентских выборов, девальвация белорусского рубля и фактическое закрытие внешних рынков капитала вынудили правительство серьезно скорректировать собственные оценки.

В начале октября министр экономики Александр Червяков заявил, что Минэкономики «внесло ряд документов, среди них целевой план развития экономики на 2021 г». По мнению Червякова, целевой план – «это особый документ, раньше мы его не разрабатывали». Червяков сообщил, что основная цель целевого плана – «обеспечить стабильный рост доходов населения в 2021 г».

При этом Червяков не пояснил, в чем принципиальное отличие целевого плана от прогнозных документов, сформированных по старым лекалам. Ведь известно, что основные макроэкономические показатели на будущий год и основные направления денежно-кредитной политики напрямую утверждаются указами президента, которые не меняются в течение года. Закон о бюджете, который принимает парламент, в конечном счете тоже подписывает президент.

Пока переход к целевому плану больше походит на смену вывески на одном и том же заведении. Вывеска меняется, но выполняемые задачи и достигаемые цели по существу остаются прежними.

По мысли Червякова, «очень важно обеспечить, чтобы был рост спроса на внутреннем рынке, потому что инвесторы не идут на падающий рынок». Отметим, что в 2014-2019 гг белорусская экономика ни разу не привлекла хотя бы 2 млрд долл прямых иностранных инвестиций на чистой основе. Кроме того, основная часть привлеченных инвестиций представляла собой реинвестирование капитала.

Правительство не заявляет о коренных изменениях в инвестиционном климате всей страны, льготы инвесторам остаются сконцентрированными в точечных проектах на площадках Минск-Мир, Бремино Групп, Китайско-Белорусского индустриального парка и т.п.

20 октября Совет министров рассматривал прогноз уже в расширенном составе. Однако, судя по заявлениям премьера и министра экономики, за три недели никаких существенных изменений в документах не произошло. Головченко говорил о запуске нового инвестиционного цикла, без которого якобы нельзя обеспечить экономический рост в белорусских условиях. При этом Головченко отметил, что остаются нерешенными три проблемы – неустойчивое финансовое положение предприятий, высокий уровень закредитованности и недостаток собственных оборотных средств у организаций реального сектора.

Если исходить из слов премьер-министра о запуске нового инвестиционного цикла, то решение проблем предлагается производить старыми методами – заливать госсектор деньгами. Это не ликвидирует причину неустойчивости госсектора, но помогает отодвинуть острую фазу кризиса в экономике. Такие инструменты подходят для правительства, которое решает тактические задачи, имеет малый горизонт планирования и не уверено в будущем.

Источником активизации внутреннего спроса служит рост реальных доходов населения. Глава Минэкономики Александр Червяков сообщил, что «стоит задача обеспечить прирост доходов людей более чем на 7% в номинальном выражении».

14 октября в Нацбанке заявили, что по их оценкам прирост потребительских цен по итогам 2020 г составит около 6%. В Нацбанке считают, что «воздействие произошедшего ослабления белорусского рубля будет обусловливать повышенный инфляционный фон в краткосрочном периоде». При этом Нацбанк прогнозирует преобладание дезинфляционных факторов лишь в среднесрочной перспективе.

Из заявлений Нацбанка следует, что по итогам года впервые с 2014 г не будет выполнен ключевой показатель основных направлений денежно-кредитной политики – ограничение годовой инфляции до обозначенного уровня. Помимо этого ясно, что за счет инерции 2020 г инфляция вернется к 5% далеко не сразу. Следовательно, инфляционный фон в среднем по 2021 г будет выше 5%.

Сочетание номинального роста доходов населения на 7% и повышенной инфляции дает реальный рост доходов менее чем на 2%. Это соответствует проекту прогноза социально-экономического развития на 2021 г по состоянию на октябрь. Власти закладывают на будущий год рост реальных располагаемых доходов на 1,6% (против роста на 3,9% в 2020 г).

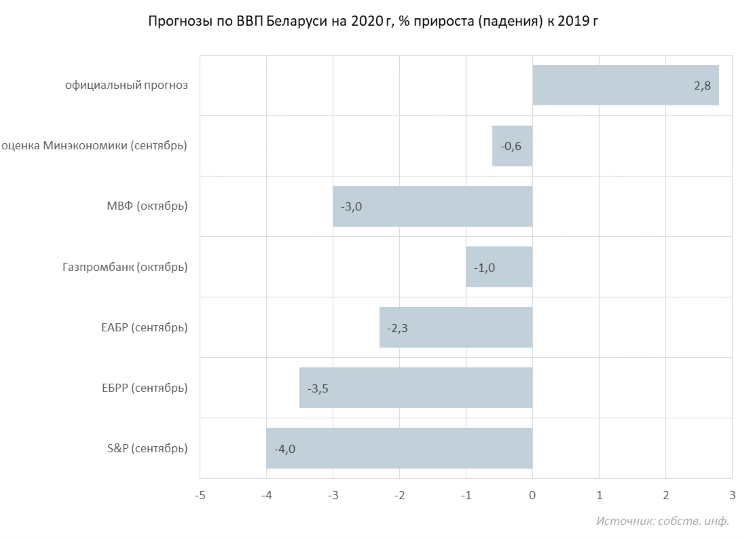

Что касается оценки динамики ВВП в 2020 г, то в этом отношении власти являются более оптимистичными, чем независимые эксперты и международные финансовые организации (см. диаграмму 1). В сентябре Министерство экономики предполагало, что ВВП Беларуси за 2020 г сократится на 0,6% в реальном выражении.

За исключением Газпромбанка, иные экспертные оценки предусматривают в разы более глубокий спад. Судя по всему, рейтинговые агентства и международные финансовые организации слабо учитывают в своих моделях некоторые особенности белорусской модели экономики – в частности, административное накопление складских запасов в промышленности.

Диаграмма 1.

Обновленное правительство во главе с Головченко ориентировало предприятия госсектора на работу с учетом скорого открытия внешних рынков. Чиновники ожидали, что имея солидные запасы готовой продукции, белорусские предприятия окажутся первыми, кто может удовлетворить восстановившийся спрос.

Кроме того, поддержание объемов промышленного производства без увязки с состоянием рынков имеет позитивный эффект в отношении ВВП – величина спада искусственным образом сглаживается. Так как порядка 80% промышленности находится в госсобственности, обеспечить такое сглаживание спада не так и трудно.

Правительство неоднократно применяло подобную тактику до 2015 г и теперь вернулось к ней после перерыва в несколько лет. Негативными следствиями накопления складских запасов выступают те самые неустойчивое финансовое положение предприятий, высокий уровень закредитованности и недостаток собственных оборотных средств, о которых говорил Головченко.

С лета 2020 г уровень складских запасов в промышленности по сравнению со среднемесячным объемом выпуска соответствует графику изменения запасов в кризисном 2015 г. Высокий уровень запасов сохраняется несмотря на принимаемые властями административные меры по разгрузке складов.

Так, в октябрьском номере журнала «Финансы, учет, аудит» сообщается, что в июле 2020 г Минфин осуществил эмиссию облигаций в белорусских рублях, средства от размещения которых (200 млн бел руб) были направлены на приобретение сельхозтехники организациями АПК.

Стоит отметить, что в сентябре состоялся аналогичный выпуск облигаций Минфина на 100 млн бел руб. При этом у самого Минфина нет острой потребности в рублевых ресурсах, т.к. более 90% госдолга номинировано в иностранной валюте, а дефицит бюджета пока финансируется за счет остатков профицитов прошлых лет.

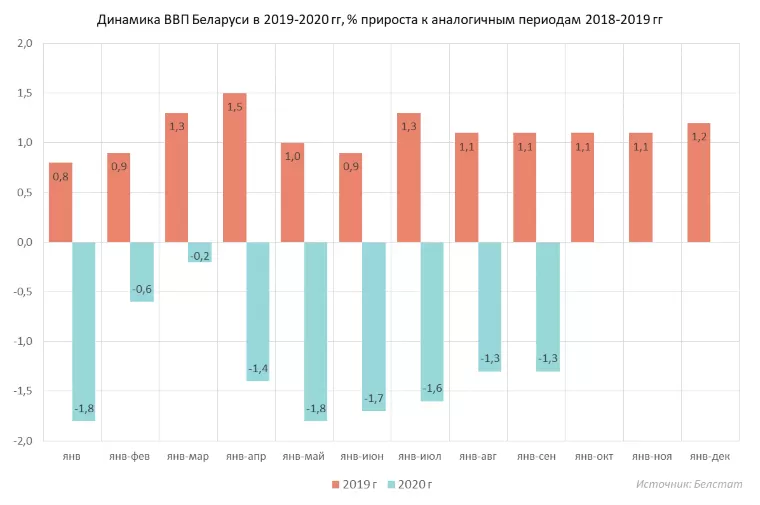

По итогам 9 месяцев 2020 г ВВП Беларуси сократился на 1,3% (см. диаграмму 2). Как уже отмечалось выше, естественный характер такого малого спада может быть поставлен под сомнение ввиду административного наращивания складских запасов в промышленности.

По данным портала tut.by, 8 сентября вышел указ №339-дсп, согласно которому через госбанки были выделены кредитные ресурсы проблемным предприятиям на общую сумму 1,750 млрд бел руб по фактической ставке 2,75% годовых.

Кроме того, в августе на 240 млн бел руб был увеличен лимит выпуска облигаций Банка развития. По информации источников tut.by, ресурсы были направлены на поддержку предприятий машиностроения – по схеме, аналогичной выпуску рублевых облигаций Минфина в июле.

В сентябре БЕЛАЗ в закрытом режиме разместил облигации на 100 млн долл. Согласно эмиссионным документам покупателями облигаций предприятия стали госбанки. Официально эмиссия облигаций проводилась в целях финансирования текущей и инвестиционной деятельности БЕЛАЗа, погашения кредитов и размещения свободных средств на депозитах.

По оценкам tut.by, в течение июня-сентября власти выделили на поддержку реального сектора не менее 2 млрд бел руб, что соответствует 1,9% ВВП Беларуси за 9 месяцев. По данным источников портала, часть из этих ресурсов могла иметь эмиссионный характер.

Диаграмма 2.

На чрезмерно активное стимулирование экономики косвенно указывает ускорение базового индекса потребительских цен в последние месяцы. Особенно хорошо это заметно на фоне динамики базовой инфляции в РФ, в которой темпы девальвации российского рубля сходны с темпами девальвациями белорусского рубля.

При расчете базового индекса потребительских цен исключаются товары и услуги, на цены которых влияет госрегулирование, а также товары и услуги, цены на которые резко изменяются в зависимости от сезона (плодоовощная продукция).

Базовая инфляция по России в годовом выражении с июня по сентябрь выросла с 2,9% по 3,3%. Данный рост целиком можно объяснить снижением базы сравнения по инфляции 2019 г – тогда инфляция замедлилась с 4,6% до 4%.

Базовая инфляция в Беларуси с июня по сентябрь ускорилась с 3,7% до 5,4%, что только частично объяснимо эффектом базы 2019 г. В прошлом году инфляция в РБ за такой же период замедлилась с 4,8% до 4,3%.

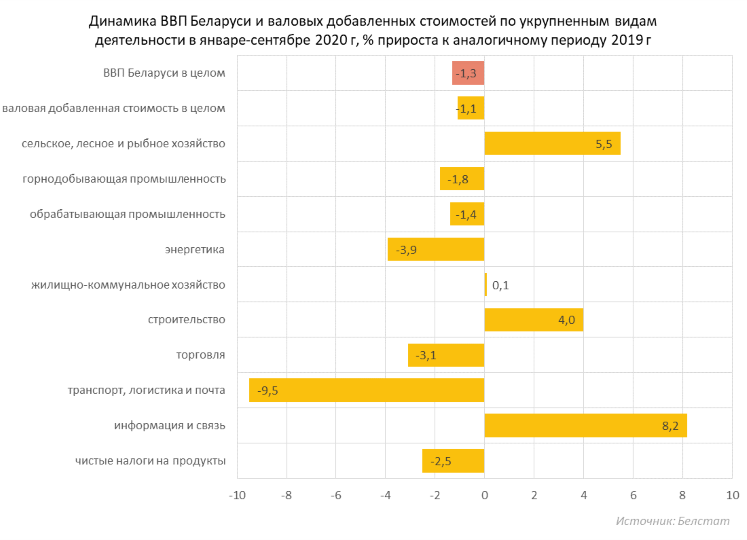

В 2020 г замедлению спада экономики способствовали сельское хозяйство, строительство, а также секция «информация и связь», в которую входят ИТ-компании (см. диаграмму 3). По нашим оценкам, рост валовой добавленной стоимости в сельском хозяйстве обеспечил за 9 месяцев около 0,4% прибавки к ВВП, в строительстве – 0,2%, в информации и связи – 0,5%.

Рост в сельском хозяйстве обусловлен более высоким, чем в 2019 г, урожаем зерновых и зернобобовых культур. К концу текущего года это позитивное влияние сократится.

Увеличение добавленной стоимости в строительстве связано с ростом объемов строительно-монтажных работ и ростом площади введенного в эксплуатацию жилья. В отличие от сельского хозяйства, положительные эффекты в строительстве скорее всего не ослабнут в IV квартале.

Диаграмма 3.

Особый случай представляет собой динамика добавленной стоимости в сфере информации и связи. Соседние с Беларусью страны с августа фиксируют релокацию части ИТ-компаний и перевод части их сотрудников на работу в Украину, Польшу, страны Балтии. Если политико-экономический кризис сохранится в 2021 г, то масштабы эмиграции ИТ-бизнесов усилятся и рост в секторе может прекратиться, что лишит Беларусь главного драйвера ВВП в последние годы.

Главную опасность для будущего страны представляет отток квалифицированной рабочей силы. По данным Министерства внутренних дел, с сентября в Польшу переехали 10 тыс человек, в Украину – 3 тыс, в Литву и Латвию – около 0,5 тыс. При этом МВД не привело количество выехавших в Россию, так как учет неосуществим при отсутствии пограничного контроля с РФ.

Согласно данным Белстата миграционный приток в Беларусь за 2019 г составил 13,9 тыс человек, за 2018 г – 9,4 тыс, за 2017 г – 3,9 тыс. Если негативная тенденция в 2020 г сохранится по декабрь, не исключено обнуление миграционного притока даже по расчетам властей, которые не до конца учитывают эмиграцию из Беларуси.

Официальные прогнозы по ВВП основываются на оценках численности занятого в экономике населения. По расчетам правительства средняя численность занятых за 2019 г составила 4,334 млн человек, за 2020 г составит 4,320 млн человек, а за 2021 г – 4,315 млн человек.

Если количество занятых уменьшится не на 5 тыс человек (как в прогнозе властей), а на 20 тыс, кадровый отток может привести к недобору ВВП порядка 0,4-0,5%. Учитывая планы правительства по росту экономики на 1,8%, это весьма заметный недостаток в занятости, который будет трудно компенсировать за счет роста производительности.

В целом, остаток 2020 г и весь 2021 г могут пройти под знаком значительного оттока населения трудоспособного возраста из страны. Прекращение оттока вероятно лишь в случае развития политической ситуации не по силовому сценарию. В Беларуси политические риски пока заметно преобладают над экономическими, что с учетом авторитарных методов управления властей делает развитие ситуации в экономике крайне труднопредсказуемым.