МИНСК, 30 сентября - ПраймПресс. Ситуация в денежно-кредитном секторе белорусской экономики остается стабильной. Основная цель монетарной политики – инфляция – хоть и остается выше годового прогноза, однако пока укладывается в промежуточные диапазоны, определенные властями. В заданных пределах находится прирост широкой денежной массы, при этом продолжает увеличиваться ее рублевая составляющая. Золотовалютные резервы находятся на историческом максимуме и значительно превышают прогнозы властей на текущий год. Не внушает опасений ситуация на валютном рынке.

Вместе с тем, по мере приближения выборов в экономике страны все отчетливее ощущается административное вмешательство, направленное на ускорение экономического роста и повышение доходов населения. Формирующиеся при этом риски хорошо чувствует население, имеющее негативный опыт кризисов прошлых лет. Уже в августе Национальный банк Беларуси зафиксировал рост инфляционных ожиданий.

Таблица. Основные показатели деятельности денежно-кредитного сектора Беларуси в 2019 г

|

|

Факт на 1 сентября 2019 |

Официальный прогноз на 1 января 2020 |

|---|---|---|

|

Курс доллара к белорусскому рублю, рублей за доллар |

2,0980 |

2,2681* |

|

Ставка рефинансирования, в % годовых |

9,5** |

9–10 |

|

Годовая инфляция, в % к соответствующему месяцу прошлого года (основная цель монетарной политики) |

5,7 (август 2019 к августу 2018) |

не более 5 (декабрь 2019 к декабрю 2018) |

|

Международные резервные активы Беларуси в определении ССРД МВФ, млрд долл |

8,891 |

не менее 7,1 |

|

Прирост среднемесячной широкой денежной массы за год, % (промежуточный ориентир монетарной политики) |

10,9 (август 2019 к августу 2018) |

9–12 (декабрь 2019 к декабрю 2018) |

* Среднесрочная финансовая программа республиканского бюджета Беларуси на 2019–2021 гг, утвержденная постановлением правительства №149 от 6 марта 2019 г;

** с 14 августа 2019 г снижена на 0,5 п.п.

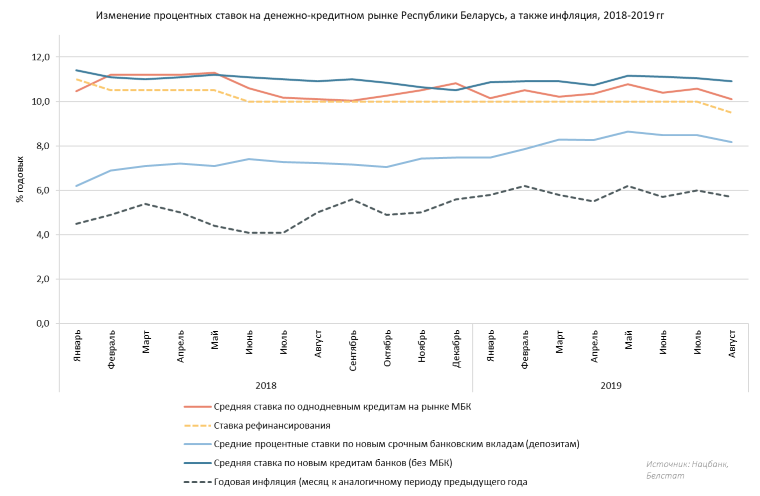

Снижение ставки рефинансирования направило вниз и другие ставки

Августовское снижение ставки рефинансирования на 0,5 п.п. до рекордного минимума в истории независимой Беларуси – 9,5% годовых, а также снижение ставки по кредиту овернайт – с 11,5% до 10,75% годовых, ставки по депозиту овернайт – с 8,5% до 8,25% годовых привело к уменьшению ставок по другим инструментам.

По данным Нацбанка, средняя процентная ставка по новым срочным банковским вкладам в национальной валюте составила в августе 2019 г 8,18% годовых против 8,49% месяцем ранее. В июле 2018 г указанный индикатор составлял 7,24% годовых. В том числе средняя ставка по новым срочным вкладам юрлиц в августе текущего года составила 7,56% годовых (7,97% в июле 2019 г и 6,75% в августе 2018 г), физлиц – 10,04% (10,21% и 9,12%).

Снижение ставок, хоть и менее заметное, наблюдалось также в части кредитования. Так, средняя ставка по новым рублевым кредитам (без учета льготных кредитов) в августе 2019 г сложилась на уровне 11,19% годовых против 11,29% месяцем ранее и 11,23% в августе 2018 г. В том числе средняя ставка по рублевым кредитам для юрлиц в августе текущего года составила 11,28% годовых (11,39% в июле 2019 г и 11,33% в августе 2018 г), по кредитам физлицам – 10,93% (10,95% и 10,88%).

Средняя ставка по однодневным кредитам на межбанковском рынке, которая наиболее точно отражает стоимость денег в экономике, в августе 2019 г составила 10,11% годовых против 10,58% месяцем ранее и 10,11% в августе прошлого года (см. диаграмму 1).

Диаграмма 1.

Таким образом можно констатировать, что банки хоть и отреагировали на решение регулятора по ставке, однако сделали это очень осторожно, особенно в части кредитования экономики.

Эту осторожность могут аргументировать, например, данные по инфляционным ожиданиям населения. По данным Нацбанка, ожидаемый населением уровень инфляции на ближайшие 12 месяцев составил 13,1% в августе против 11,5% в мае 2019 г.

С учетом роста инфляционных рисков можно предположить, что ставка рефинансирования до конца текущего года уже вряд ли будет изменяться в меньшую сторону. При этом ставки коммерческих банков по кредитам и депозитам будут ориентироваться в большей степени на инфляцию, нежели на поведение регулятора.

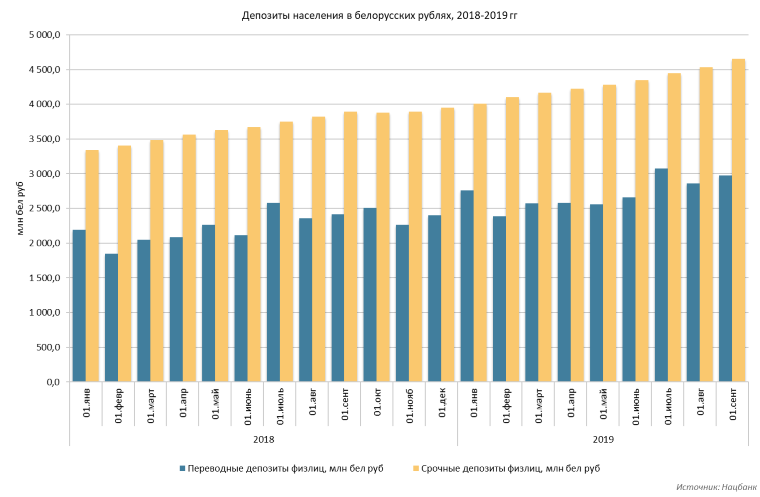

В августе ускорился рост рублевых депозитов населения

Несмотря на снижение процентных ставок вслед за ставкой рефинансирования, по итогам августа текущего года зафиксирован ускоренный рост срочных депозитов населения в белорусских рублях. По данным Нацбанка, остатки на срочных депозитных счетах населения на 1 сентября 2019 г составили 4,657 млрд бел руб, увеличившись за август на 2,8%, что стало максимальным приростом за последние 31 месяц. С начала года прирост данного показателя составил 16,1%.

По данным Нацбанка, общий объем рублевых депозитов физлиц на 1 сентября 2019 г составил 7,629 млрд бел руб, увеличившись по сравнению показателем на 1 января текущего года на 12,7% (+3,2% в августе). В том числе остатки переводных депозитов, основную массу которых составляют зарплатные счета с привязанными к ним банковскими картами, составили 2,972 млрд бел руб, увеличившись с начала года на 7,8% (+3,9% в августе, см. диаграмму 2).

Диаграмма 2.

Интерес к срочным рублевым счетам в августе могло подстегнуть решение Нацбанка о снижении ставки рефинансирования. Не исключено, что некоторые физлица в преддверии понижения ставок решили открыть срочные депозиты под фиксированный процент, чтобы получить дополнительный доход. На фоне неразвитости фондового рынка рублевые депозиты в Беларуси по-прежнему остаются основным и наиболее массовым инструментом с гарантированным доходом для большей части белорусских граждан, особенно с учетом низких ставок по валютным кредитам и укрепления курса белорусского рубля в текущем году.

Дополнительным фактором, который способствует росту сбережений населения в текущем году, является политика властей по искусственному стимулированию доходов белорусов в преддверии выборов. Депозиты в данном случае выполняют функцию буфера, не давая лишним деньгам выплеснуться на потребительский рынок.

Прирост депозитов в иностранной валюте остается низким, что связано в первую очередь с относительно невысокими процентными ставками по данному инструменту. На 1 сентября общая сумма остатков на валютных счетах физлиц составила 7,443 млрд долл, увеличившись с начала года на 4,3% (минус 0,1% в августе). В том числе остатки переводных депозитов (то есть на карточках, процентные ставки по которым близки к 0% годовых, что компенсируется возможностью оперативного доступа к размещенным на них средствам) сложились на начало сентября в размере 1,232 млрд долл, увеличившись за восемь месяцев на 19% (+0,1%), срочных депозитов – 6,211 млрд долл, увеличившись на 1,8% (минус 0,1%).

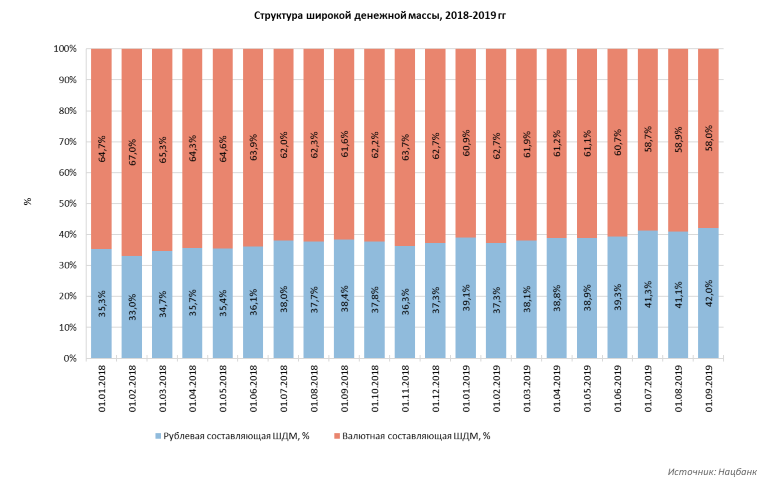

В целом можно отметить, что стабильность курса национальной валюты в совокупности с процентной политикой Нацбанка способствуют снижению валютной составляющей в белорусской экономике. По данным регулятора, доля рублевой составляющей в структуре широкой денежной массы по состоянию на 1 сентября 2019 г составила 42,03% против 39,09% на начало текущего года и 38,39% на 1 сентября 2018 г (см. диаграмму 3). Фактически данный показатель стал лучшим за последние почти пять лет.

Диаграмма 3.

В целом прирост широкой денежной массы по итогам января-августа 2019 г находился в прогнозном диапазоне. Согласно основным направлениям денежно-кредитной политики (ОНДКП) на 2019 г динамика ШДМ определена в качестве промежуточного ориентира монетарной политики. В соответствии с ОНДКП, прирост среднемесячной ШДМ в декабре 2019 г к декабрю 2018 г прогнозируется в пределах 9-12%. Фактический прирост среднемесячной широкой денежной массы в августе 2019 г по сравнению с августом 2018 г составил 10,9%.

На внутреннем рынке сохраняется профицит валюты, рост доходов создает риски

С 2016 г на внутреннем рынке существует чистое предложение валюты. Предприятия-резиденты продают валютную выручку на фоне постепенного восстановления оборотов внешней торговли к докризисным параметрам. Физические лица продают валюту главным образом ради поддержания уровня потребления (например, семьи трудовых мигрантов), а также из-за низкой привлекательности валютных сбережений относительно рублевых.

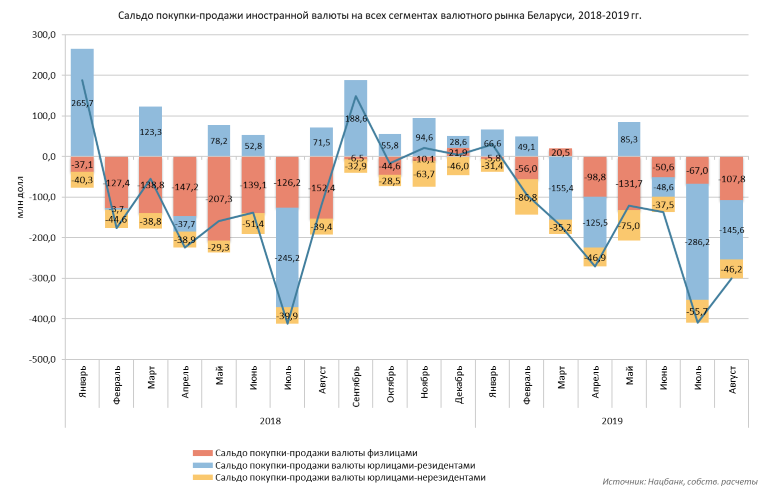

По данным официальной статистики, в августе 2019 г на внутреннем рынке страны было зафиксировано чистое предложение иностранной валюты на всех сегментах рынка (с учетом операций СПОТ нерезидентов на внутреннем рынке Беларуси) в сумме 299,6 млн долл против 408,9 млн долл месяцем ранее и 120,3 млн долл в августе 2018 г. По итогам января-августа 2019 г суммарное чистое предложение валюты составило 1,472 млрд долл против 1,093 млрд долл за аналогичный период прошлого года.

Наибольший вклад в формирование чистого предложения в августе текущего года внесли юрлица-резиденты, которые продали на 145,6 млн долл больше, чем купили. Вклад физлиц составил 107,8 млн долл, юрлиц-нерезидентов – 46,2 млн долл (см. диаграмму 4).

Диаграмма 4.

Чистая продажа валюты позволяет властям выкупать валюту для поддержания уровня золотовалютных резервов и уменьшения в их структуре доли долговых инструментов. Впрочем, по мере роста реальных доходов населения чистая продажа валюты физлицами постепенно снижается и становится все менее предсказуемым источником пополнения резервов.

Динамика доходов и расходов домашних хозяйств свидетельствует, что во втором квартале 2019 г разница между этими показателями достигла минимального значения с начала 2015 г – всего 1,6%. Таким образом высока вероятность, что в четвертом квартале текущего года картина по расходам и доходам домашних хозяйств развернется в пользу модели, когда население выступает чистым покупателем валюты.

В силу инерции население далеко не сразу станет покупателем валюты. Для этого в 2020 г может потребоваться еще 2-3 квартала высокого роста реальных доходов – не ниже темпов, которые фиксируются в 2019 г. Летом правительство заложило в проект прогноза гораздо более скромный показатель (+2,4%). На текущий год Совмин прогнозировал рост реальных доходов в размере 3,4%, но фактически есть опережение прогноза более чем вдвое – 7,1% за семь месяцев. Все указанное создает риски для устойчивости реального курса белорусского рубля в 2020 г.

Конец года белорусский рубль как правило проводит слабо. Ослаблению курса способствует начало отопительного сезона и сопутствующее сезонное увеличение импорта энергоносителей. Также к декабрю происходит разгон зарплат до пикового годового значения, что повышает объем свободных ресурсов населения, которые могут быть пущены на покупку валюты.

Кроме того, четвертый квартал традиционно опасен с точки зрения бюджетных расходов. Распорядители бюджетных средств стремятся максимально выбрать квартальные и годовые лимиты, с тем чтобы в будущем не получить сокращение финансирования по причине слабого освоения бюджетных ассигнований.

Фактором поддержки для белорусского рубля может выступить дальнейшая эскалация ситуации в регионе Персидского залива. Нельзя исключать сценарий начала гибридной войны между Ираном и Саудовской Аравией (коалицией арабских монархий). В этом варианте предложение нефти на мировом рынке может существенно сократиться, что вызовет устойчивый рост цен в том числе на сорт Urals и поддержит курсы российского рубля, а следом за ним и белорусского.

ЗВР продолжают бить рекорды, Нацбанк ожидает некоторое снижение до конца года

Благоприятная ситуация на внутреннем валютном рынке, а также динамика основных валют на мировых рынках положительно сказываются на объеме золотовалютных резервов страны, которые в текущем году бьют рекорд за рекордом, несмотря на отсутствие серьезных внешних заимствований.

По данным Нацбанка, международные резервные активы страны на начало сентября вновь превысили абсолютный максимум в истории современной Беларуси, зафиксированный в 2012 г. По предварительным данным, на 1 сентября текущего года они составили 8,891 млрд долл, увеличившись за август на 263,1 млн долл (на 3%) после роста в июле 2019 г на 337,2 млн долл (на 4,1%). При этом в августе 2019 г правительство и Нацбанк исполнили внешние и внутренние обязательства в иностранной валюте на сумму порядка 550 млн долл.

За январь-август 2019 г общее увеличение объема золотовалютных резервов составило 1,734 млрд долл (+24,2%).

По данным Нацбанка, увеличению уровня золотовалютных резервов в августе способствовали покупка им иностранной валюты на торгах ОАО «Белорусская валютно-фондовая биржа», поступление средств от продажи Минфином и Нацбанком облигаций, номинированных в иностранной валюте, увеличение стоимости монетарного золота и поступление иностранной валюты в бюджет, в том числе от взимания экспортных пошлин на нефть и нефтепродукты.

Можно отметить, что властям удается не только выдерживать установленный на конец текущего года целевой показатель золотовалютных резервов на уровне не ниже 7,1 млрд долл, но и формировать своего рода подушку безопасности для будущих выплат по валютным обязательствам. В сентябре-декабре текущего года правительству и Нацбанку предстоит погасить порядка 1,5 млрд долл внешних и внутренних обязательств.

Существенное расхождение фактического объема золотовалютных резервов и прогнозного показателя вынудило Нацбанк распространить комментарий по данному поводу.

«Если говорить о прогнозах на оставшийся период 2019 года, учитывая объем обязательств в валюте, который необходимо исполнить правительству и Национальному банку в сентябре-декабре, а также прогнозируемый объем поступлений средств в иностранной валюте, мы ожидаем некоторое снижение уровня международных резервных активов к концу года», – заявил начальник управления информации и общественных связей - пресс-секретарь Национального банка Александр Тимошенко.

В дополнение можно отметить, что, несмотря на динамичный рост и рекордные значения, белорусские золотовалютные резервы по-прежнему остаются ниже минимально рекомендуемого в мировой экономике значения – трех месяцев импорта, то есть порядка 10-11 млрд долл для Беларуси.

Риски накапливаются

Таким образом приближение двух электоральных кампаний, а также четвертого квартала года, в котором традиционно происходит ускорение инфляционных процессов, несет в себе риски для денежно-кредитного сектора Беларуси. Данные риски могут реализоваться не только в виде некоторого ускорения инфляции, но также и в усилении давления на Национальный банк для дальнейшего смягчения нынешней нейтральной денежно-кредитной политики и повышения ее стимулирующей роли в экономике.

Кроме того, наблюдаемое в настоящее время активное искусственное стимулирование роста доходов населения может ухудшить ситуацию на внутреннем валютном рынке и привести к давлению на курс национальной валюты в среднесрочной перспективе.

Дополнительное давление на финансовый рынок создают долги. По итогам 2019 г общие выплаты властей по валютным долгам могут составить порядка 4,5 млрд долл. Несмотря на позитивные показатели внутреннего валютного рынка и рост золотовалютных резервов за счет недолговых источников, резервы по-прежнему остаются недостаточными с точки зрения обеспечения экономической безопасности страны.