МИНСК, 13 мая – ПраймПресс. Агентство ПраймПресс подготовило обзор состояния банковской системы Республики Беларусь на основе данных за первый квартал 2020 г, из которого видно, что вслед за экономикой банковская система Беларуси входит в кризисный режим.

Прибыль банков сократилась

В I квартале 2020 г прибыль белорусских банков сократилась к сопоставимому периоду прошлого года впервые за 8 кварталов. В январе-марте 2020 г действующие банки заработали 209,1 млн бел руб прибыли, что на 10,4% ниже, чем в 2019 г. Прибыль банков с поправкой на инфляционные процессы сократилась на 14,4%.

Падение банковской прибыли обеспечил март. В этом месяце прибыль системы сократилась на 40,9%, тогда в январе и феврале отмечалось увеличение прибыли – на 15,9% и 3,4% соответственно.

Очевидно, что снижение прибыли произошло на фоне разворачивания кризисных проявлений в экономике. Обвальное падение цен на нефтяном рынке привело к девальвации российского и белорусского рубля к мировым валютам. Из-за этого у банков существенно выросли отчисления в резервы, которые уменьшают прибыль.

Сумма чистых отчислений в резервы по банковской системе возросла с 220,2 млн бел руб в I квартале 2019 г до 475,5 млн бел руб в аналогичном периоде 2020 г, тогда как годом ранее происходил обратный процесс – снижение отчислений с 254,3 до 220,2 млн бел руб.

Судя по всему, главной причиной роста отчислений в резервы и падения прибыли стала высокая долларизация активов и пассивов банков. Вследствие девальвации белорусского рубля банки вынужденно перечислили большие суммы в рублевом эквиваленте.

Падение прибыли банков могло быть еще большим, если бы не рост доходов по операциям с иностранной валютой. Чистый доход банков по этой статье вырос с 94,3 до 251,4 млн бел руб. Банковская система заработала на ажиотажном спросе на валюту предприятий и населения в марте. Во II квартале этот источник дохода перестанет быть драйвером роста прибыли банков.

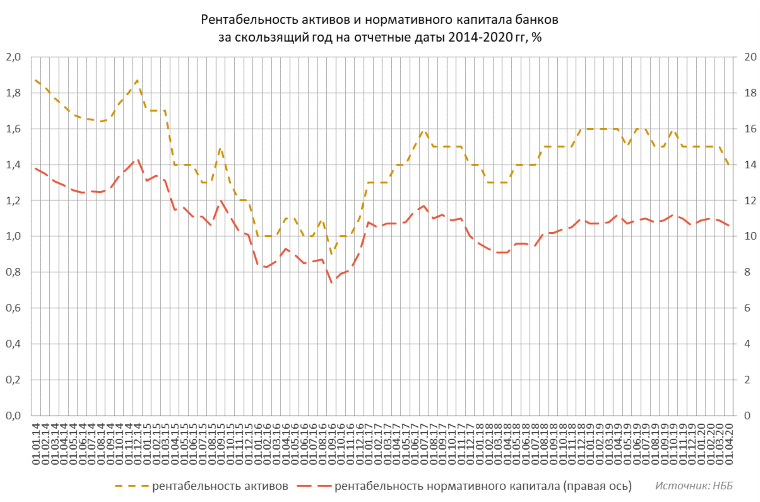

Поскольку в системе снизилась прибыль, сократились и рентабельность активов и нормативного капитала. Рентабельность активов – это соотношение прибыли и средних активов за некоторый период, рентабельность капитала – соотношение прибыли и среднего капитала.

Рентабельность нормативного капитала за скользящий год в течение марта снизилась с 10,9% до 10,6%, рентабельность активов – с 1,5% до 1,4%. В 2019 г в марте наблюдались обратные процессы: рентабельность капитала поднялась с 10,8% до 11,2%, а рентабельность активов осталась на отметке 1,6%.

Можно констатировать, что за годы восстановительного роста после кризиса зимы 2014-2015 гг банки так и не смогли выйти на прежние показатели эффективности, которые фиксировались в 2014 г (см. диаграмму 1).

Так как белорусская экономика только вошла в кризис, стоит ожидать дальнейшее ухудшение финансовых показателей банков. В связи с этим возврат к докризисным показателям 2014 г по рентабельности откладывается на неопределенный срок.

Диаграмма 1.

Более 3/4 активов подвержены кредитному риску

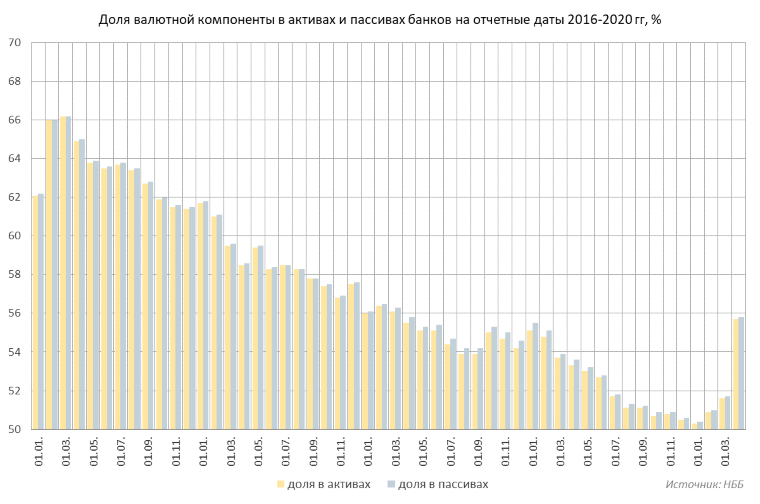

По состоянию на 1 апреля 2020 г активы банков на сумму 68 млрд бел руб в эквиваленте были подвержены кредитному риску. Доля таких активов в совокупных активах системы составила 75,9%.

Кредитный риск банка – это риск неисполнения обязательств заемщиками в установленные сроки. Для марта 2020 г был характерен скачок суммы активов, подверженных кредитному риску, на 6,6 млрд бел руб. Этот скачок произошел из-за переоценки валютных обязательств заемщиков в рублевом эквиваленте.

Диаграмма 2.

Такая значительная переоценка активов, подверженных кредитному риску, связана с сохраняющейся высокой валютизацией в системе (см. диаграмму 2). За годы после кризиса 2014-2015 гг усилия властей позволили снизить валютизацию активов и пассивов до немногим более 50%.

Однако девальвация белорусского рубля в 2020 г перечеркнула месяцы работы Нацбанка и правительства – доля валютных пассивов и активов в системе значительно выросла. Во II квартале и далее ожидается продолжение негативной тенденции.

Курсовая волатильность последних недель снизила доверие к белорусскому рублю как инструменту сбережения. Вероятен постепенный отток средств из рублевых депозитов по мере завершения сроков хранения безотзывных вкладов.

К заслугам Нацбанка можно отнести появление безотзывных депозитов, а затем меры, способствовавшие перетоку средств на безотзывные депозиты. В 2020 г это позволило избежать шокового для банков изъятия средств из системы.

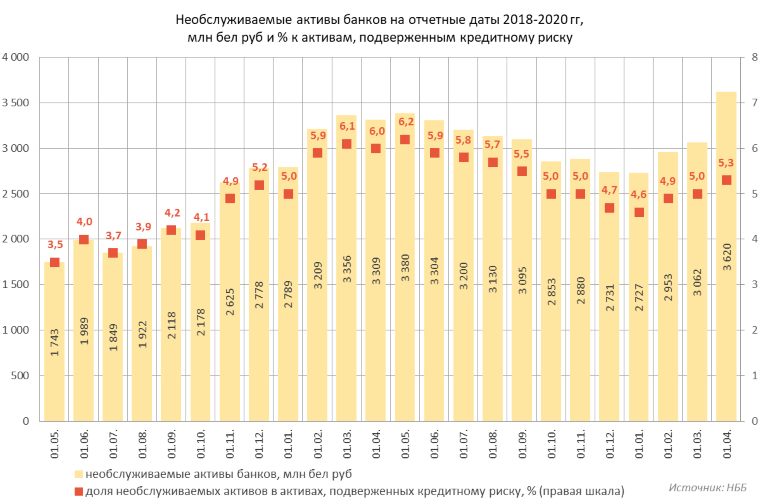

На исходе I квартала ухудшилось качество активов банков. Объем необслуживаемых активов составил рекордную величину за все время ведения статистики по данной методике (см. диаграмму 3). Вырос и удельный вес необслуживаемых активов во всех активах, подверженных кредитному риску.

Диаграмма 3.

Из сборника Нацбанка об устойчивости функционирования банковского сектора известно, что основную массу необслуживаемых активов составляют валютные кредиты, предоставленные предприятиям крупными госбанками. Также данной группе активов присуще наихудшее качество – продолжительное время доля необслуживаемых активов превышала 10%.

Подробная статистика по необслуживаемым активам на 1 апреля в разрезе групп банков, валюты и категории заемщиков пока недоступна. Однако с высокой вероятностью удельный вес необслуживаемых валютных активов госбанков, предоставленных предприятиям, снова превысил 10%. Между тем, по основным направлениям денежно-кредитной политики на 2020 г доля необслуживаемых активов в активах, подверженных кредитному риску, не должна быть более 10%.

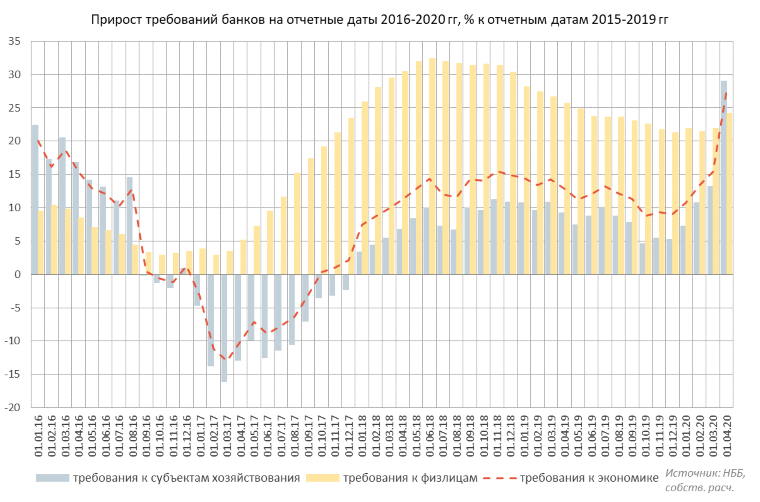

Для конца I квартала 2020 г был характерен скачок требований банков к экономике (см. диаграмму 4). Данный скачок произошел в основном за счет увеличения требований к предприятиям. Объем требований банков к предприятиям в рублевом выражении вырос с 42,7 до 48,4 млрд бел руб, тогда как требования к физлицам увеличились с 14,6 до 15,1 млрд бел руб.

В свою очередь, рост требований к предприятиям и к экономике в целом (валютное кредитование физлиц запрещено) состоялся благодаря переоценке задолженности юрлиц в иностранной валюте.

Диаграмма 4.

Банки сворачивают кредитные программы для населения

В апреле-мае стало появляться все больше информации о сокращении банками программ кредитования. В частности, крупнейший в системе Беларусбанк объявил, что ввел ограничения по рассмотрению заявок на выдачу потребительских и жилищных кредитов.

С мая Беларусбанк приостановил прием заявок на выдачу кредитов для покупки жилья на вторичном рынке и для покупки домокомплектов или незавершенных капитальных строений. Исключение пока составляют льготные жилищные кредиты и кредиты в рамках партнерских программ банка.

Также Беларусбанк приостановил прием части заявок на рефинансирование кредитов, на приобретение новых автомобилей (за исключением авто производства БелДжи), на кредиты с использованием карточки по договорам о сотрудничестве с торговлей и сервисом. На аналогичные меры по ограничению жилищного и/или потребительского кредитования пошли и другие банки – Белгазпромбанк, БПС-Сбербанк, Банк БелВЭБ и др.

До 2020 г в условиях дефицита платежеспособных заемщиков в корпоративном секторе именно кредитование населения было драйвером кредитования в целом. За вычетом инфляции и льготных кредитов заимствования предприятий в 2018-2019 гг росли на единицы процентов.

Судя по всему, банки увидели резкий рост рисков по кредитованию населения. Эти риски связаны с ухудшением состояния предприятий, на которых заняты граждане. Падение выручки компаний вынуждает предприятия оптимизировать все расходы, которые поддаются сокращению.

В первую очередь частные компании снижают расходы на персонал. Таким образом ранее надежные заемщики теряют прежний уровень дохода или вообще переходят в стан безработных. Соответственно, заметно возрастают риски невозврата кредитов.

Второй важный фактор, который мог привести к сворачиванию кредитных программ, – это ограничения Нацбанка на кредитно-депозитном рынке. С марта регулятор отменил расчетные величины стандартного риска (РВСР), которые ограничивали максимальный размер процентных ставок по рублевым депозитам. Однако РВСР по рублевым кредитам отменены не были.

РВСР на май по кредитам для юрлиц составляет 12,45%, по кредитам для физлиц – 14,09%. Применение банками более высоких процентных ставок, чем указанные, не запрещено, но вызывает штрафные санкции от регулятора в виде повышенных требований по достаточности капитала, формированию специальных резервов на покрытие возможных убытков и формированию фонда обязательных резервов.

Таким образом, реальные ограничения на кредитно-депозитном рынке остаются. Эти ограничения не позволяют банкам закладывать все возросшие риски невозврата кредитов в процентную ставку. Тем самым банки стоят перед выбором: перекладывать риски на себя, допуская падение процентной маржи либо даже ее обнуление и переход в отрицательную область, или купировать риски путем отказа от выдачи рискованных кредитов, чтобы избежать проблем с ликвидностью.

В связи с этим важным событием может стать отмена РВСР по рублевым кредитам. Такая отмена может просигнализировать, что величина РВСР по кредитам окончательно перестала отражать сложившийся реальный уровень кредитных рисков банков. Часть из банков уже сейчас установила ставки по отдельным кредитам, которые заметно выше (на 5-10 п.п.), чем РВСР в мае.

Нацбанк смягчил пруденциальные требования для поддержки корпоративного кредитования

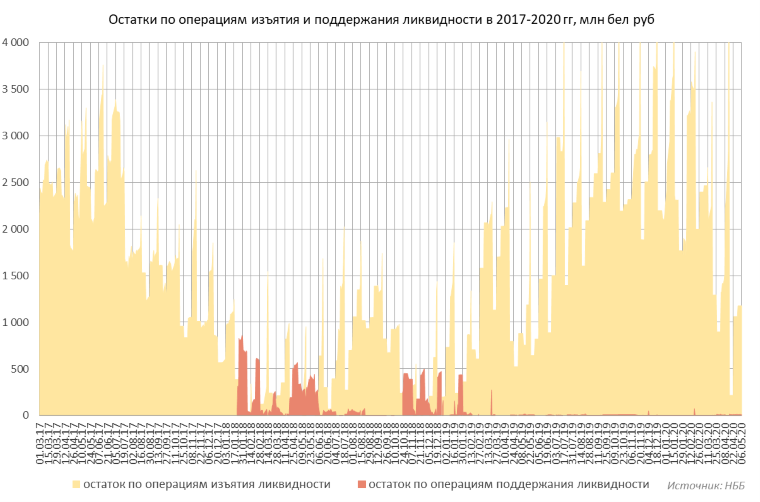

По состоянию на первую декаду мая в банковской системе наблюдается профицит рублевой ликвидности. Остатки по операциям изъятия ликвидности более чем в 100 раз превышают остатки по операциям поддержания (см. диаграмму 5). Данный профицит ликвидности во многом является отражением вялого корпоративного кредитования в 2018-2019 гг (дефицит подходящих заемщиков).

Впрочем, по мере развития кризисных явлений в экономике (падение выручки предприятий, возникновение цепочек неплатежей и т.п.) профицит ликвидности может исчезнуть и тогда система перейдет в состояние дефицита ликвидности – с периодическими денежными вливаниями от Нацбанка.

Есть и регулятивные ограничения, которые поспособствуют снижению профицита уже в мае. 19 мая заканчивается период выполнения банками резервных требований за март. Резервные требования к банкам составляют 5,009 млрд бел руб против 4,593 млрд бел руб ранее. Такого крупного скачка резервных требований не было 27 месяцев подряд.

Диаграмма 5.

Нацбанк уже разработал решения на случай, если ситуация в банковском секторе будет развиваться по негативному сценарию. Регулятор направил банкам письмо, в котором пояснил порядок предоставления кредитов при ухудшении доступа к ликвидности. Данные рублевые кредиты могут быть предоставлены на срок от 3 до 6 месяцев и затем использованы для сохранения финансовой поддержки реальному сектору экономики.

Объем запрашиваемого кредита на срок от 3 до 6 месяцев «не должен существенно превышать 70% нормативного капитала или 25% рублевых пассивов банка». Если рассматривать размеры нормативного капитала и рублевых пассивов крупных банков, то речь идет о сотнях миллионов рублей на каждый такой банк.

В апреле Нацбанк сообщил о смягчении ряда пруденциальных требований (до конца 2020 г). Регулятор разрешил банкам применять значение норматива покрытия ликвидности в размере 80% вместо 100%, применять значение консервационного буфера капитала в размере 2 п.п. вместо 2,25 п.п. Также банки получили возможность применять степень кредитного риска в отношении кредитной задолженности и ценных бумаг системно значимых заемщиков в размере 100%, а при обеспечении такой задолженности гарантиями правительства — 20% по задолженности в валюте и 0% по задолженности в белорусских рублях.

Данные меры предназначены для того, чтобы банки не сворачивали кредитование реального сектора, ориентируясь на рост рисков в экономике и стандартные ограничения регулятора. Без смягчения пруденциальных требований банки были бы вынуждены прекратить кредитование по наиболее рискованным направлениям.

В реальном секторе зафиксированы самые плохие настроения за весь период наблюдений

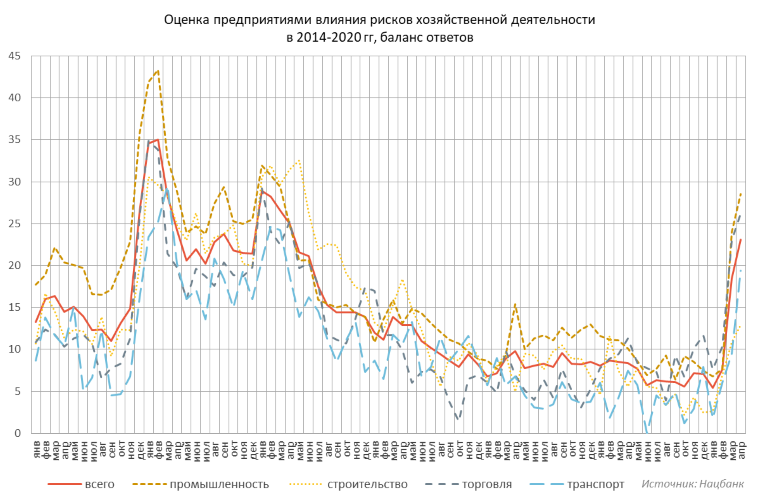

Апрельские опросы регулятора показали резкий рост оценок рисков в реальном секторе экономики. (см. диаграмму 6). Средний баланс ответов сместился на худшее значение за 48 месяцев.

Сводный сглаженный индекс экономических настроений в экономике упал на минимальное значение за весь период ведения наблюдений регулятором – с 2005 г. Рекордно плохие настроения зафиксированы в торговле и на транспорте.

Диаграмма 6.

Если Нацбанк предпринимает превентивные меры по борьбе с кризисом, то правительство явно тормозит в разработке пакетов помощи реальному сектору. В апреле Министерство экономики ответило на запрос портала probusiness.io, что власти не планируют прямой финансовой поддержки бизнеса в условиях кризиса, т.к. у государства нет для этого бюджетных ресурсов.

23 апреля позицию руководства Беларуси окончательно прояснил президент. Глава государства заявил: «Никто никому ничего не даст. А если кто-то хочет, чтобы ему дали, пусть скажет, где это взять».

В таких условиях одних мер Нацбанка по купированию кризисной ситуации может оказаться недостаточно. В ближайшие кварталы банковскому сектору угрожают резкий рост необслуживаемых активов и ухудшение финансового состояния. Не исключено, что некоторые мелкие или средние игроки будут вынуждены покинуть белорусский рынок.