МИНСК, 13 февраля - Аналитическое агентство ПраймПресс. При реализации инерционного сценария в экономике Беларуси в 2018 г стоит ожидать улучшения качественных и количественных показателей работы банковской системы страны: роста прибыли, увеличения рентабельности активов и капитала, стабилизации уровня проблемных активов и размера инвестиционного портфеля.

К началу 2018 г банковская система Беларуси состояла из 24 действующих банков, а 4 банка находились в стадии банкротства либо ликвидации (Дельта Банк, БИТ-Банк, Евробанк и Н.Е.Б. Банк). Все действующие банки имели лицензии на привлечение вкладов физических лиц (последним такое право получил Абсолютбанк).

Хотя по количественному критерию в системе преобладают банки с иностранным капиталом, реально доминирующими остаются крупные госбанки – Беларусбанк и Белагропромбанк. Именно госбанки во многом определяют основные показатели развития банковской системы.

ЭФФЕКТИВНОСТЬ РАБОТЫ БАНКОВ НЕ ВЫШЛА НА ДОКРИЗИСНЫЕ ЗНАЧЕНИЯ

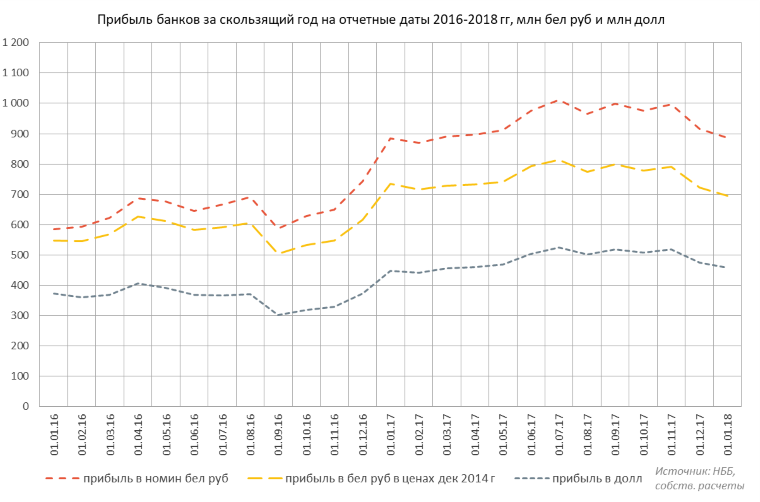

Как и остальные части экономики, банковская система Беларуси испытала на себе воздействие неблагоприятных внешних и внутренних факторов, которое привело к временному ухудшению финансовых результатов деятельности (см. диаграмму 1). Однако с IV квартала 2016 г, параллельно с экономическим оживлением, начался постепенный рост прибыли банков.

Некоторое снижение прибыли банков за скользящий год произошло в IV квартале 2017 г. Сокращение прибыли можно объяснить рекордными отчислениями банков в обязательные резервы. Если на 1 октября 2017 г обязательные резервы банков в Национальном банке Беларуси (НББ) достигали 2,6 млрд бел руб, то к 1 января 2018 г превысили 3,5 млрд бел руб.

Всего за 2017 г банки Беларуси получили 886,7 млн бел руб прибыли, что чуть выше, чем за 2016 г – 884,9 млн бел руб. В реальном выражении (т.е. с поправкой на инфляционные процессы) прибыль банковской системы упала.

Диаграмма 1.

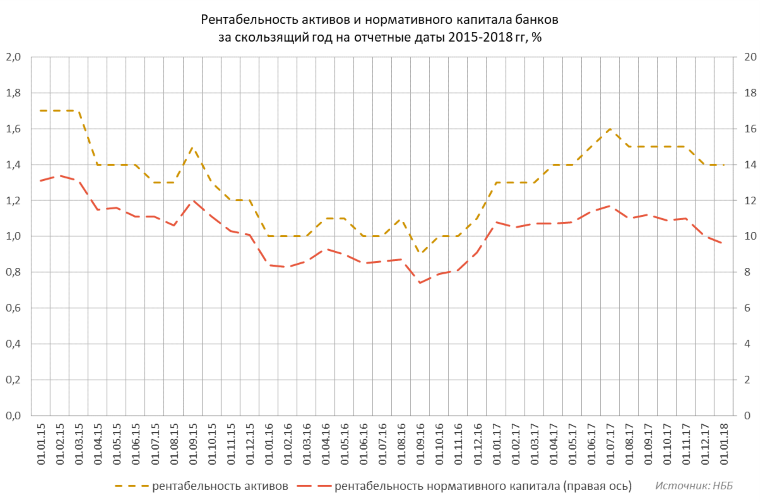

Кроме абсолютных существуют относительные показатели эффективности работы банковской системы. В число таких показателей входят рентабельность активов и рентабельность капитала. Рентабельность активов представляет собой отношение прибыли банка за определенный временной отрезок к среднему размеру активов за тот же период времени, рентабельность капитала – отношение прибыли к капиталу.

За 2017 г банки Беларуси улучшили показатель рентабельности активов – 1,4% против 1,3% в 2016 г, но не удержали рентабельность капитала – 9,6% против 10,8% (см. диаграмму 2). Падение рентабельности капитала связано с опережающим ростом величины нормативного капитала банков по сравнению с ростом прибыли. Каждый квартал банки обязаны наращивать свой нормативный капитал, чтобы выполнять требования НББ по его минимальному размеру.

Также стоит отметить, что рентабельность активов и капитала банков до сих пор не вышли на докризисные значения – 1,7% и 13,1% на 1 января 2015 г.

Диаграмма 2.

ПРОБЛЕМНЫЕ АКТИВЫ СОХРАНЯЮТСЯ

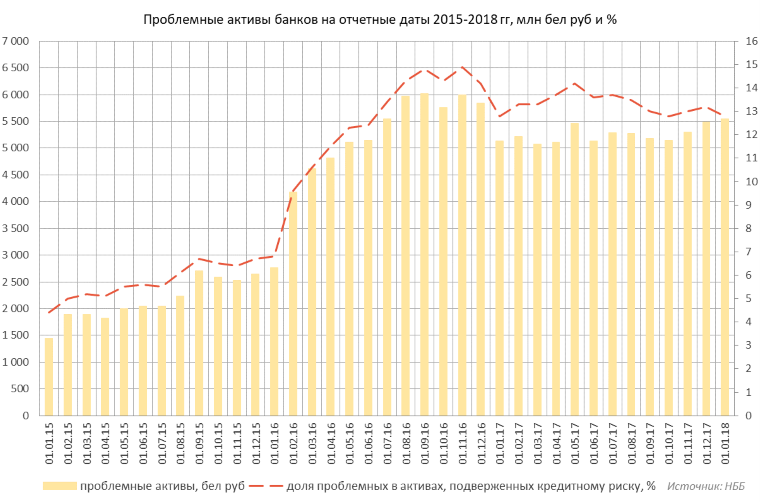

Невыход рентабельности активов и капитала банков на уровни до кризиса 2014-2015 гг обусловлен сохранением высокой доли проблемных активов (см. диаграмму 3). За 2017 г регулятор смог лишь стабилизировать сумму и удельный вес «плохой» задолженности, но не добился ощутимого повышения качества активов банков.

Диаграмма 3.

Ухудшение качества активов банков остановилось из-за того, что рост проблемных активов сдерживался за счет расчистки балансов крупных госбанков. «Плохие» активы госбанков либо передавались специально созданному агентству, либо трансформировались в облигационный долг Минфина Беларуси и местных органов власти.

В основных направлениях денежно-кредитной политики на 2018 г указано, что НББ планирует уделить особое внимание стабилизации ситуации с проблемными активами банков. Таким образом, радикального снижения уровня проблемных активов банковской системы не следует ожидать и в текущем году.

ИНВЕСТИЦИОННЫЙ ПОРТФЕЛЬ БАНКОВ РАЗБУХ

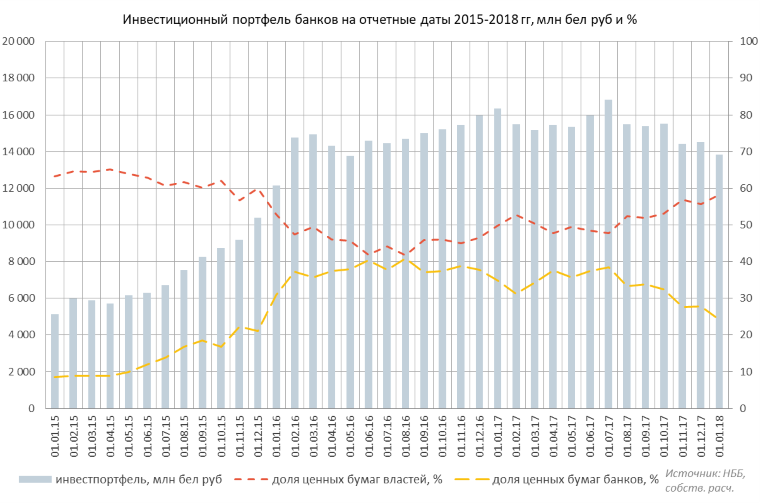

Причина для беспокойства регулятора хорошо видна по структуре инвестиционного портфеля банков. Операции по санированию крупных госбанков привели к разбуханию инвестпортфеля в разы относительно докризисных отметок (см. диаграмму 4). При этом доля ценных бумаг Минфина и местных госорганов превышает половину инвестиций банков.

Удельный вес ценных бумаг банков снизился, так как во второй половине 2017 г система медленно переходила из состояния профицита ликвидности в состояние дефицита. Соответственно, падали инвестиции банков в краткосрочные рублевые облигации НББ.

В 2018 г сокращение доли ценных бумаг банков в инвестпортфеле продолжится по двум причинам. Во-первых, профицит ликвидности в системе окончательно исчез. Во-вторых, НББ заявил о необходимости выхода на формирование золотовалютных резервов (ЗВР) на бездолговой основе. Поскольку часть ЗВР представляет собой долг по валютным облигациям НББ, то этот долг должен будет снижаться.

Диаграмма 4.

ТРЕБОВАНИЯ БАНКОВ К ЭКОНОМИКЕ В 2017 Г СТАЛИ РАСТИ

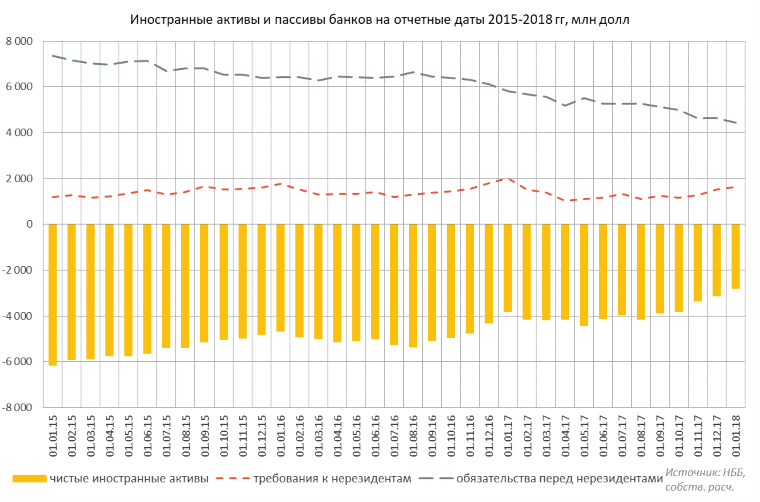

К 1 января 2018 г чистые иностранные активы (ЧИА) банковской системы Беларуси составили минус 2,8 млрд долл. За 2017 г ЧИА банков увеличились на 1 млрд долл (см. диаграмму 5). Рост суммы ЧИА произошел за счет исполнения обязательств перед нерезидентами, которые в основном классифицированы как кредиты. Тем не менее, ЧИА банков еще находятся в области отрицательных значений, что отражает их ведущую роль в финансировании реального сектора экономики. В 2018 г позиция банков по ЧИА скорее всего продолжит стремиться к нулю, так как в текущем году будет доминировать не валютное, а рублевое кредитование.

Диаграмма 5.

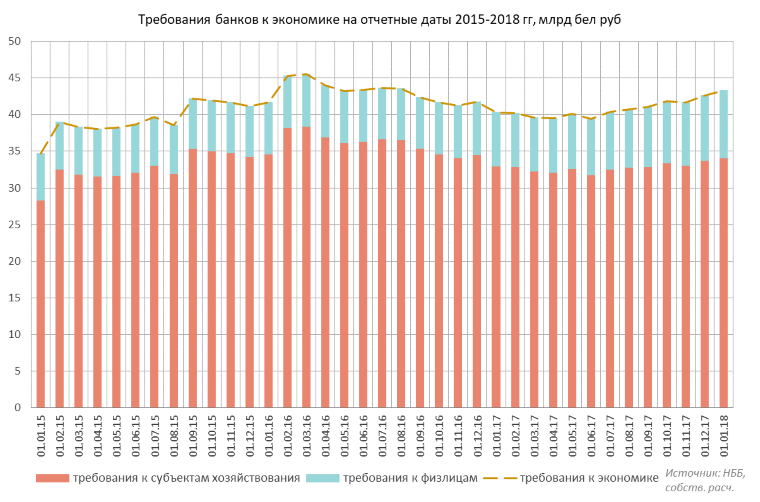

Требования банков к экономике – это сумма долга по выданным кредитам и займам, а также некоторым иным активным операциям банков. Если в 2016 г требования банков изменялись по нисходящей, то в 2017 г тренд был переломлен и требования начали расти (см. диаграмму 6). В связи с более высокой платежной дисциплиной физлиц и отменой обязательного предоставления справок о доходах при выдаче кредитов гражданам рост требований в 2017 г происходил за счет населения.

Диаграмма 6.

Главной причиной роста требований к населению стали потребительские кредиты (см. диаграмму 7). В декабре 2017 г выдача кредитов на потребительские нужды превысила аналогичный показатель за декабрь 2016 г более чем на 70% в номинальном выражении и более чем на 60% – в реальном.

Диаграмма 7.

ОЖИДАЕТСЯ ОЖИВЛЕНИЕ ЖИЛИЩНОГО КРЕДИТОВАНИЯ

На 2018 г власти запланировали построить 900 тыс кв м жилья с господдержкой. В 2017 г по плану нужно было построить не менее 500 тыс кв м жилых помещений. Фактический ввод жилья с господдержкой за 2017 г составил 587,9 тыс кв м. В данной связи стоит ожидать, что в 2018 г объем ввода жилья с господдержкой приблизится к 1 млн кв м, а, возможно, и немного превысит эту отметку.

Поскольку на строительство жилья с господдержкой в бюджете регулярно резервируются денежные ресурсы, в 2018 г явно состоится оживление в сегменте жилищного кредитования. В текущем году жилищное кредитование может стать драйвером роста требований банков к экономике.

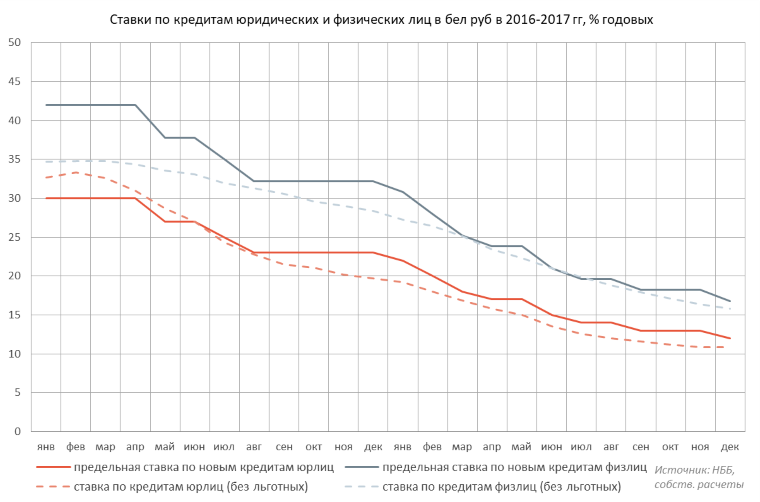

2017 г прошел под знаком существенного удешевления стоимости заемных ресурсов в белорусских рублях для предприятий и населения (см. диаграмму 8). Регулятор ограничивал уровень процентных ставок по новым рублевым кредитам через привязку к значению ставки по кредиту овернайт НББ.

Диаграмма 8.

ОСНОВНЫЕ ДРАЙВЕРЫ И РИСКИ ДЛЯ БАНКОВ В 2018 Г

В январе руководство НББ сообщило, что к концу 2018 г ставка рефинансирования упадет до 9,5-10,5% годовых. С 18 октября 2017 г ставка рефинансирования равна 11%, с 14 февраля составит 10,5%. Таким образом, уже через неделю НББ выходит на верхнюю границу прогнозного значения по ставке рефинансирования.

Дальнейшее снижение стоимости рублевых ресурсов для физлиц и юрлиц в НББ увязывают с динамикой ставки рефинансирования и ставок по операциям регулирования ликвидности. Понятно, что в этом случае в 2018 г ставки по кредитам будут изменяться гораздо медленнее, чем в 2017 г.

Торможение процессу снижения процентных ставок в экономике может придать ускорение инфляции во II полугодии. Темп прироста потребительских цен, вероятно, несколько повысится за счет низкой сравнительной базы прошлого года, а также из-за разогрева платежеспособного спроса в экономике.

В целом, при реализации инерционного сценария в 2018 г стоит ждать улучшение качественных и количественных показателей банковской системы: рост прибыли, увеличение рентабельности активов и капитала, стабилизацию уровня проблемных активов и размера инвестиционного портфеля.

В 2018 г банки будут активно погашать валютные долги перед нерезидентами и наращивать кредитование экономики в национальной валюте. К драйверам роста кредитования помимо потребительского сегмента добавится жилищный.

Воплощение негативного сценария со срывом планов развития у НББ и банков возможно при резком изменении внешней конъюнктуры: возврате к рецессии в экономике России и падении цен на главные сырьевые товары – нефть и калийные удобрения.