МИНСК, 22 июля – ПраймПресс. В текущем году планы по ограничению инфляции выполнимы, а после 2019 г зависят от характера экономической политики правительства. К такому выводу пришли эксперты агентства ПраймПресс, проанализировав инфляционные процессы в экономике Беларуси в январе-июне 2019 г.

Остаться в пределах прогноза

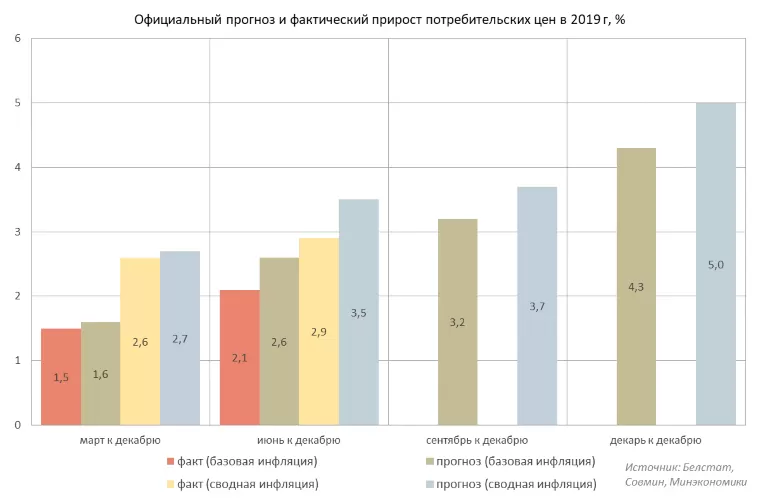

По данным Белстата, потребительские цены в марте 2019 г по сравнению с декабрем 2018 г выросли на 2,6%, в июне – на 2,9%. Базовая инфляция, при расчете которой Белстатом исключаются позиции с административным регулированием и сезонно волатильные цены, составила за первые три месяца гола 1,5%, за шесть месяцев – 2,1%.

Согласно поквартальной разбивке роста потребительских цен, подготовленной властями, сводная и базовая инфляция оставались ниже установленных ориентиров как по итогам I квартала, так и по итогам I полугодия (см. диаграмму 1).

Между тем, поквартальный график рассчитывался специалистами из госаппарата с целью достижения цели по ограничению сводной инфляции в пределах 5% к концу 2019 г. Данная цель прописана в основных направлениях денежно-кредитной политики на текущий год. Можно сказать, что с учетом динамики цен первой половины 2019 г и при отсутствии внешнеэкономических шоков обеспечение прогнозных показателей правительством и Нацбанком – вполне выполнимая задача.

Чтобы остаться в пределах желаемой траектории по инфляции, властям необходимо удержать сводную инфляцию в III квартале на уровне 0,75-0,8%, в IV квартале – на отметках 1,2-1,25%. В качестве сравнения: в 2018 г сводная инфляция за июль-сентябрь составила 0,78%, за октябрь-декабрь – 1,86%.

В 2017 г, когда в экономике не было повышенного инфляционного фона из-за низкого урожая, инфляция в III квартале была равна минус 0,65% (дефляция), в IV квартале – 1,83%. По июльским оценкам Минсельхозпрода, урожай зерновых и зернобобовых культур в 2019 г ожидается в объеме 8,35 млн т (в бункерном весе). Это соответствует уровню 2017 г и значительно выше сбора зерна в 2018 г.

Диаграмма 1.

Факторы, которые будут влиять на инфляцию

Стоит отметить, что во II полугодии 2017 г темпы инфляции были показаны на фоне раскрутки потребительского спроса и это заметно по динамике ВВП. Так, в июле-сентябре ВВП Беларуси вырос на 3% к 2016 г, в октябре-декабре – на 4,5%.

На ежегодной страновой конференции рейтингового агентства Fitch 9 июля в Минске замминистра экономики Дмитрий Ярошевич заявил, что в инерционном сценарии экономика Беларуси вырастет в 2019 г на 2,5%. Фактический рост ВВП за 6 месяцев составил 0,9%. Это значит, что в инерционном сценарии по представлениям Минэкономики экономика во II полугодии увеличится примерно на 4%.

В декабре 2017 г средняя заработная плата в экономике была искусственно повышена на рекордные 18,9%. Такого роста не было даже в девальвационном 2011 г. В отличие от 2017 г, в текущем году перед правительством не стоит задачи по доведению средней зарплаты до 500 долл в эквиваленте. На сегодня столь значительный рост зарплаты в конце года, как в 2017-м, имеет низкую вероятность.

Скорее всего, давление спроса на цены будет не выше того, что отмечалось в 2017 г. Более того, с учетом пессимистичных оценок по ВВП от внешних кредиторов Беларуси во II полугодии 2019 г вероятен слабый рост заметно ниже 4%. В таких условиях ограничивать инфляцию близко к 5% будет не слишком трудно.

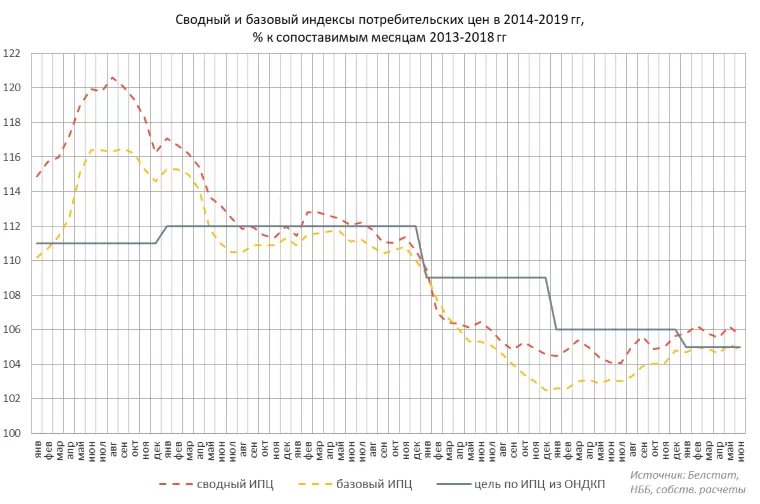

В январе-июне сводная инфляция удерживалась выше официальной цели Нацбанка – 5% на декабрь 2019 г (см. диаграмму 2). Однако руководство регулятора неоднократно заявляло, что согласно их внутренним расчетам во второй половине текущего года инфляционный фон понизится. 10 июля зампред правления Нацбанка Сергей Калечиц заявил, что «те факторы, которые подталкивали инфляцию, ослабевают».

Диаграмма 2.

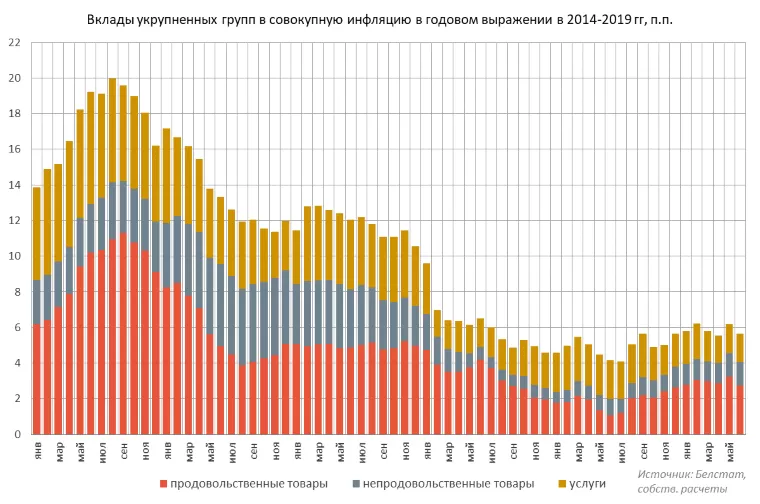

Повышение инфляционного фона во второй половине 2018 г и начале 2019 г (см. диаграмму 3) во многом основывалось на динамике цен на продовольственные товары. В свою очередь, рост цен на продукты поддерживался благодаря низкому урожаю зерновых в 2018 г. Малый урожай зерна привел к уменьшению доступности кормов для скота и, как следствие, к подорожанию мясомолочной группы товаров. К началу III квартала 2019 г годовая инфляция в данном сегменте стабилизировалась.

Если прогнозы Минсельхозпрода оправдаются, в июле-сентябре будет происходить обратный прошлогоднему процесс – замедление инфляции за счет динамики цен на продовольствие. По данным на 18 июля в стране было убрано 8,68% площадей зерновых и зернобобовых культур. При этом урожайность в 2019 г составила 31,6 ц/га против 26,7 ц/га на ту же дату в 2018 г. Это дает основания утверждать, что прогноз Минсельхозпрода о росте валового сбора зерна в целом реалистичен.

Диаграмма 3.

Давление со стороны инфляции в РФ будет понижаться

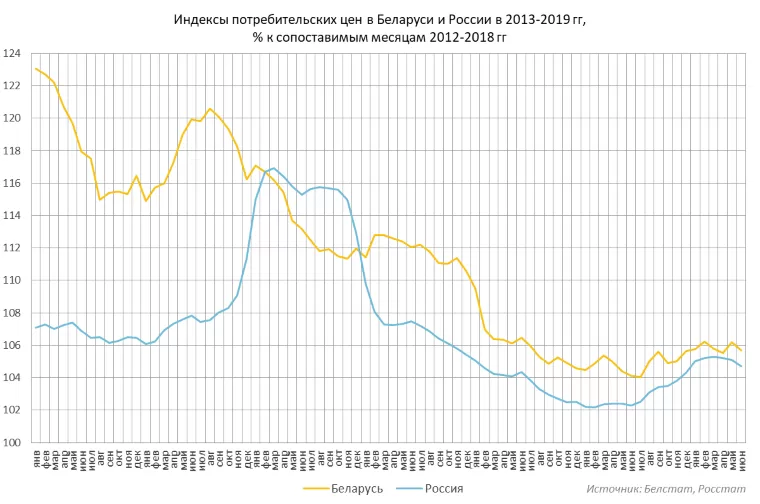

Россия по-прежнему обеспечивает до половины импорта в Беларусь. В связи с этим остается высоким влияние динамики инфляционных процессов в этой стране на изменение потребительских цен в Беларуси (см. диаграмму 4).

Диаграмма 4.

Повышение НДС с 2019 г, а также жесткая бюджетно-налоговая политика в России, которая заключается в трансформации нефтегазового профицита в резервные фонды, не дает расти реальным располагаемым доходам населения в РФ. В отличие от Беларуси, где реальные доходы населения только за 5 месяцев текущего года увеличились на 7,2%, реальные доходы россиян стагнируют несколько лет подряд.

Инфляция в годовом выражении в России начала замедляться еще во II квартале 2019 г и достигла 4,7% в июне против 5,3% в марте (локальный пик). Это заставило Центробанк РФ пересмотреть прогнозы по инфляции в сторону понижения. Согласно июньским расчетам Банка России, к концу 2019 г инфляция замедлится не до 4,7-5,2%, а до 4,2-4,7% с последующим замедлением до ориентира 4%.

Таким образом, со стороны импорта из РФ давление на цены внутри Беларуси будет понижаться. Помешать этому процессу могут разве что новые мощные санкции в отношении России – например, запрет на покупки облигаций федерального займа нерезидентам РФ и отключение части российских банков от SWIFT.

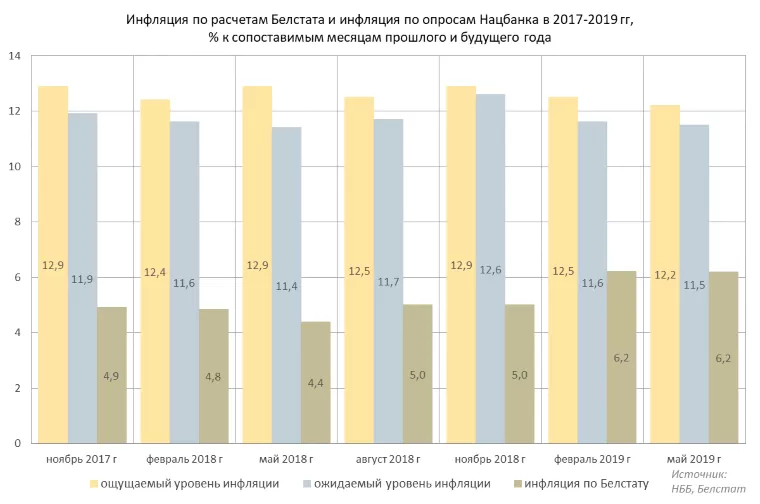

Инфляционные ожидания остаются высокими

С мая 2005 г Нацбанк Беларуси проводит ежемесячные конъюнктурные опросы предприятий. Среди вопросов анкеты есть пункт об ожиданиях предприятий относительно изменения потребительских цен в следующем квартале. В июне 2019 г по сравнению с аналогичным месяцем 2018 г на 0,3 п.п. выросла доля опрошенных, считающих, что цены будут расти так же интенсивно, на 2 п.п. – что цены будут расти медленнее и на 0,4 п.п. – что цены будут снижаться.

Помимо опросов предприятий с ноября 2017 г началось поступление статистики от населения. Социологи по заказу Нацбанка раз в квартал опрашивают физических лиц об ощущаемой и ожидаемой инфляции за 12 месяцев – назад и вперед.

Все семь исследований, по которым есть данные, показывают значительный разрыв между инфляцией, измеряемой Белстатом, и ощущаемой инфляцией (см. диаграмму 5). Однако опросы февраля и мая 2019 г отразили сближение расчетного и ощущаемого роста потребительских цен. Разрыв уменьшился с 2,6-2,9 раза до 2 раз. Хотя инфляция по Белстату несколько ускорилась, это не привело к идентичному сдвигу в оценках населения.

Управление инфляционными ожиданиями является важным компонентом работы по ограничению потребительской инфляции у любого центрального банка. Поэтому результаты опросов первой половины 2019 г можно оценивать как умеренно позитивные для Нацбанка в плане достижения цели по инфляции.

Диаграмма 5.

К концу года ожидается замедление базовой инфляции

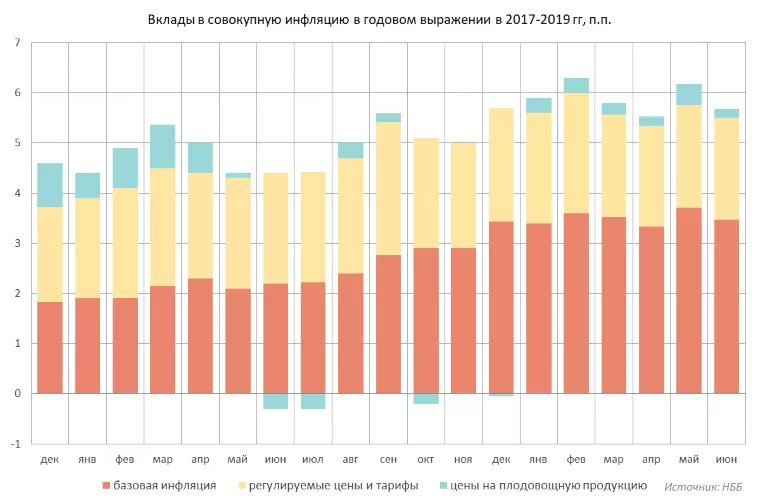

Основной вклад в сводную инфляцию вносит базовый компонент, который не подвержен сильным сезонным колебаниям и не входит в зону государственного регулирования ценообразования (см. диаграмму 6). К концу 2019 г ожидается уменьшение вклада этого компонента в совокупный рост потребительских цен.

Диаграмма 6.

Влияние плодоовощного компонента в зависимости от поры года оказывается то позитивным, то негативным. Вместе с тем, в Беларуси широко применяется административное регулирование цен и тарифов, которое постоянно повышает общий инфляционный фон.

Регулируемые позиции охватывают около 20% сводного индекса потребительских цен. Тем очевиднее их диспропорциональное влияние на совокупную инфляцию. По нашим расчетам, в первой половине 2019 г реальный вклад регулируемых позиций в инфляцию колебался от 33% до 38%.

В свете проведения с 2019 по 2024 г последнего этапа налогового маневра в России правительство для недопущения убытков НПЗ и сетей АЗС будет вынуждено периодически подтягивать вверх оптовые и розничные цены на моторное топливо. По июньской оценке вице-премьера Игоря Ляшенко, при цене на нефть в 70 долл/барр среднесрочный ориентир по ценам на бензин с октановым числом 92 – 1 долл/л в эквиваленте.

В связи с указанными обстоятельствами не исключен сценарий, что динамика цен на топливо останется драйвером инфляции на несколько лет вперед. Соответственно, властям будет сложно сократить вклад регулируемых позиций в общую инфляцию до пропорциональных 20%. Это представляет угрозу планам правительства и Нацбанка по ограничению годовой инфляции до 4% в среднесрочной перспективе.

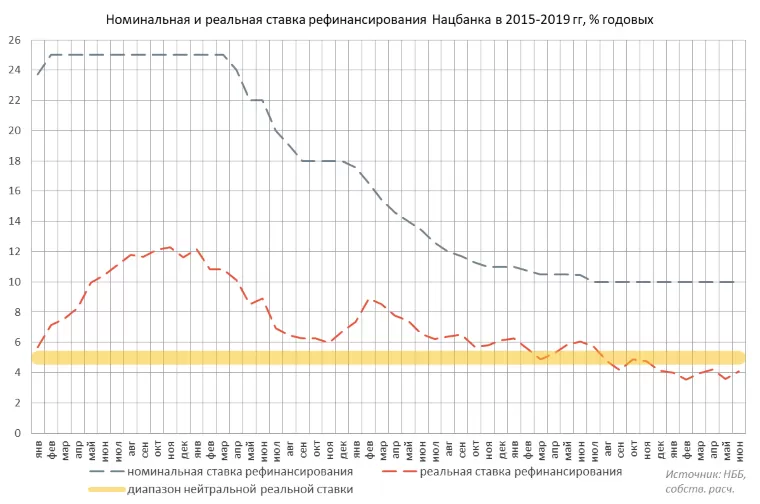

Предпосылок к снижению ставки рефинансирования нет

Динамика инфляции – главный фактор, который принимает во внимание Нацбанк, проводя процентную политику. Размер реальной ставки рефинансирования при прочих равных уменьшается за счет разгона инфляции и растет при замедлении роста цен (см. диаграмму 7).

Диаграмма 7.

В последние два квартала реальная ставка рефинансирования находится несколько ниже нейтрального диапазона (диапазон от 4,5 до 5,5%). Нейтральным называется диапазон ставки, в котором она не оказывает значимого угнетающего либо разогревающего влияния на экономику.

В связи с этим неслучайным выглядит тот факт, что размер номинальной ставки (10% годовых) не изменяется с июля 2018 г. Без гарантии устойчивого снижения инфляционного фона к 5% и ниже быстрое сокращение ставки рефинансирования выглядит рискованным шагом.

Ближайшее плановое заседание правления Нацбанка, на котором будет рассмотрен вопрос о ставке рефинансирования, назначено на 7 августа. Оперативные данные по инфляции за семь месяцев к тому моменту если и будут доступны, то только Нацбанку. Из имеющейся статистики за полугодие пока не видно весомых причин к понижению ставки рефинансирования в конце лета.

C 2020 г вероятна корректировка бюджетной политики в сторону смягчения

Решение о размере ставки рефинансирования сильно зависит от характера проводимой правительством экономической политики. В частности, с 2020 г вероятна корректировка бюджетной политики в сторону смягчения.

20 июня министр финансов Максим Ермолович заявил, что республиканский бюджет на 2020 г планируется без профицита. Минфин собирается использовать накопленные остатки средств бюджета, чтобы «поддержать капитальные вложения, бюджетные инвестиции, уровень жизни населения».

В течение пяти лет после кризиса (2015-2019 гг) Минфин Беларуси неизменно сводил республиканский бюджет с профицитом, что позволяло выплачивать часть валютных долгов и покрывать забалансовые расходы правительства. Теперь этой практике может быть положен конец.

По информации делового издания Office Life, уже подготовлена начальная версия проекта закона о бюджете на 2020 г. Согласно документу, прогнозируемый дефицит республиканского бюджета на будущий год составит 913 млн бел руб против уточненного профицита на 2019 г в размере 1,618 млрд бел руб.

На сегодня неизвестны подробности о наличии или отсутствии корректировки подходов Минфина к отражению т.н. забалансовых расходов. В 2019 г эти забалансовые расходы по данным рейтингового агентства Fitch могут составить около 3,5% от ВВП (порядка 4,5 млрд бел руб).

Если методика отображения расходов бюджета в 2020 г не приблизится еще на шаг к критериям МВФ, фактически по сравнению с 2019 г экономика получит бюджетный стимул до 2,5 млрд бел руб – 11% от плановых расходов на уровне Минфина в 2019 г. В худшем варианте смягчение бюджетной политики может значительно поднять угрозу возобновления роста инфляции и вынудить Нацбанк пойти на ответные меры в виде ужесточения денежно-кредитной политики.