МИНСК, 19 января – Аналитическое агентство ПраймПресс. В 2018 г власти Беларуси предполагают ускорение годовых темпов инфляции. Фактическое значение инфляции в 2017 г составило 4,6%, а на 2018 г прогноз составляет 6%. Однако в реальности темпы инфляции в наступившем году могут оказаться еще выше.

Основной целью денежно-кредитной политики на 2017 г было снижение инфляции, измеряемой индексом потребительских цен, до 9% в декабре 2017 г к декабрю 2016 г. Перефразируя, Национальный банк Беларуси (НББ) и правительство должны были добиться годовой инфляции в декабре на уровне не выше 9%.

Для выполнения поставленной задачи власти определили поквартальный график выхода на ориентир по инфляции. Рост потребительских цен по отношению к декабрю 2016 г в марте 2017 г необходимо было ограничить 4,8%, в июне – 6,7%, в сентябре – 6,9%, в декабре – 9%.

Фактические значения инфляции в 2017 г составили: за 3 месяца – 1,7%, за 6 месяцев – 3,4%, за 9 месяцев – 2,7%, за год – 4,6%. Все контрольные отметки были пройдены с большим запасом к пороговым значениям.

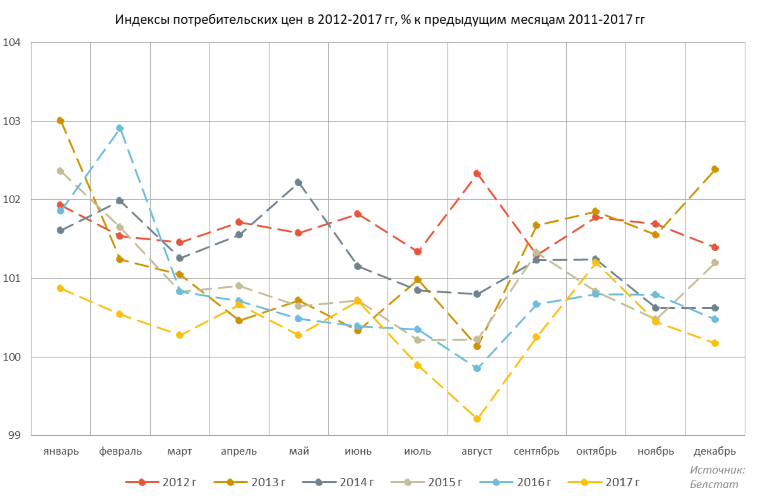

В течение 10 из 12 месяцев 2017 г темпы инфляции оставались самыми низкими за весь период после девальвации 2011 г (см. диаграмму 1). Впервые за всю историю измерения инфляции в суверенной Беларуси сезонное снижение потребительских цен наблюдалось в течение двух месяцев подряд – в июле и августе.

Единственным месяцем 2017 г, в котором темпы прироста цен превысили 1%, стал октябрь. При этом бóльшую часть месячной инфляции в октябре дало изменение цен на регулируемые и сезонно волатильные позиции.

Базовая инфляция, которая отображает динамику цен на товары и услуги, не подлежащие госрегулированию и слабо волатильные по сезонам, опускалась ниже 0 в августе и декабре. Базовый индекс потребительских цен Белстат рассчитывает по запросу НББ для определения направления движения цен с исключением «шума» со стороны государства и сезонности.

Диаграмма 1.

ИНФЛЯЦИЯ СНИЖАЛАСЬ БЫСТРЕЕ ОЖИДАНИЙ

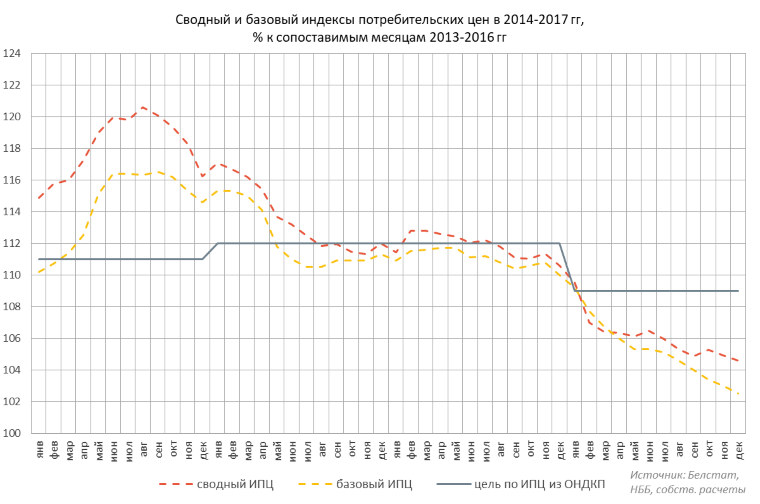

В целевой ориентир по инфляции годовой темп роста потребительских цен в 2017 г стал укладываться с февраля (см. диаграмму 2), что стало неожиданным даже для специалистов НББ. В течение года НББ и Минэкономики постоянно корректировали свои оценки инфляции вниз, но все равно оказывались излишне пессимистичными. Фактическая динамика годовой инфляции превосходила самые смелые ожидания властей и независимых аналитиков.

В декабре годовая инфляция замедлилась до многолетних минимумов – 4,6% по сводному индексу потребительских цен и 2,5% по базовому индексу. Разница между сводным и базовым индексами показывает, что при отсутствии вмешательства государства и сезонных колебаний цен на плодоовощную продукцию инфляция могла быть почти вдвое ниже.

По нашим оценкам, доля госрегулируемых позиций в 2017 г составляла около 20% сводной инфляции, доля сезонно волатильных – 7%. Характерно, что именно административно регулируемые цены и тарифы и сезонные цены на плоды и овощи были драйверами сводной инфляции. В декабре 2017 г цены на административно регулируемые позиции выросли на 8,1% к сопоставимому периоду 2016 г, цены на сезонные позиции – на 19%.

Тем не менее, несмотря на значительный вклад товаров и услуг, не входящих в расчет базовой инфляции, инфляция на среднесрочную перспективу продолжила снижаться. По данным НББ, агрегированный показатель трендовой инфляции, отражающий среднесрочное изменение цен, составил в декабре 2017 г 2,8% к декабрю 2016 г (минимальное значение за многомесячный период).

Диаграмма 2.

ИСТОЧНИКИ ЗАМЕДЛЕНИЯ РОСТА ЦЕН

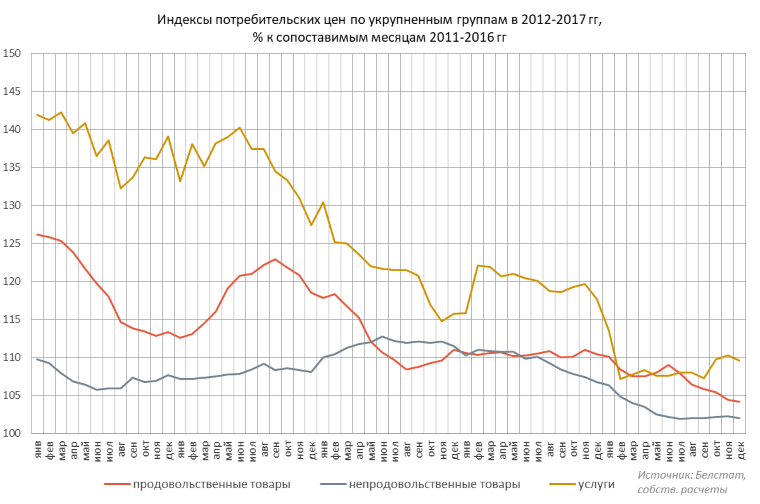

Динамика годовой инфляции, разложенная по укрупненным группам в составе индекса потребительских цен, позволяет определить источники замедления роста цен в 2017 г. Таковыми в первой половине 2017 г были услуги и, в меньшей степени, непродовольственные товары (см. диаграмму 3). Во II полугодии значительный вклад в уменьшение темпов роста цен внесли продовольственные товары.

Диаграмма 3.

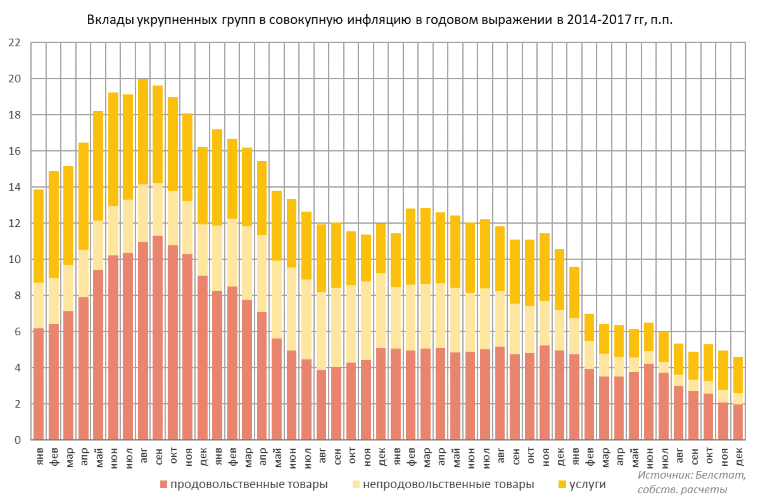

К концу 2017 г вклад непродовольственных товаров в сводную инфляцию сжался до минимальных значений за последние несколько лет (см. диаграмму 4). Также за счет замедления роста цен существенно упал вклад продовольствия. Вклад услуг по доле остался относительно стабильным, так как в конце года правительство и местные власти приняли ряд решений о повышении цен и тарифов на услуги, оказываемые госорганизациями.

Диаграмма 4.

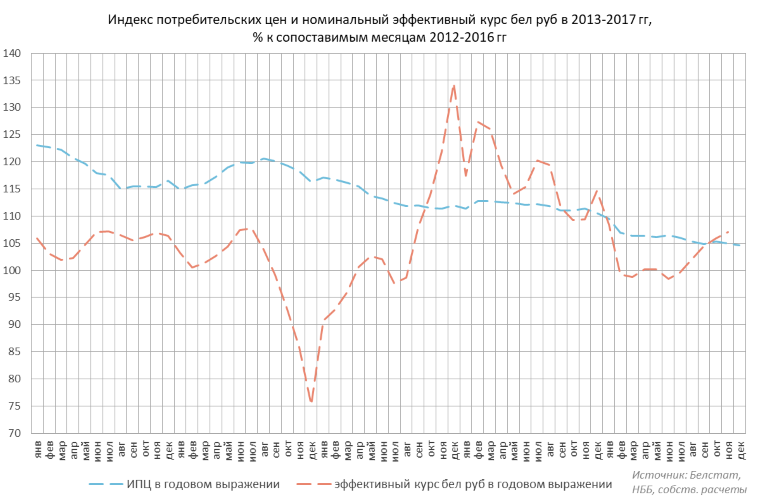

ВЛИЯНИЕ ОБМЕННОГО КУРСА НА ИНФЛЯЦИЮ

Традиционно большое влияние на инфляцию в Беларуси оказывают курсовые корректировки национальной валюты. По расчетам специалистов НББ, около 70% эффекта переноса на динамику цен реализуются в течение 3 месяцев после корректировки курса, 20% – в течение следующих 9 месяцев и 10% – через год и более после курсовой корректировки.

В первой половине года 2017 г изменение номинального эффективного обменного курса белорусского рубля к валютам партнеров по внешней торговле явно оказывало замедляющее влияние на рост цен внутри Беларуси. Однако осенью 2017 г НББ пошел на ослабление белорусского рубля к корзине валют (см. диаграмму 5). Это привело к тому, что годовые темпы обесценения национальной валюты стали превышать темпы роста инфляции. Часть эффекта от девальвации белорусского рубля будет проявляться в инфляции в первые месяцы 2018 г.

Диаграмма 5.

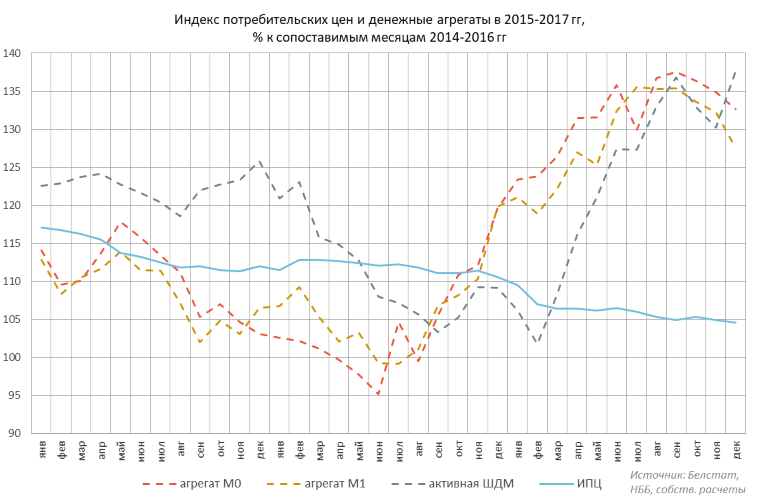

ВЛИЯНИЕ ДЕНЕЖНОЙ МАССЫ

В долгосрочной перспективе рост денежной массы в экономике страны неизбежно выливается в инфляцию. В 2017 г произошло бурное увеличение тех компонентов денежной массы, которые обладают наибольшей мобильностью и сильнее всего включены в оборот товаров и услуг (см. диаграмму 6).

Сумма наличности в обороте (агрегат М0) увеличилась за счет роста номинальных доходов граждан. Кроме того, весь 2017 г население активно продавало банкам валюту. Из-за этого на руках и карт-счетах физлиц выросло количество белорусских рублей, что привело к росту агрегата М1 и активной денежной массы.

Диаграмма 6.

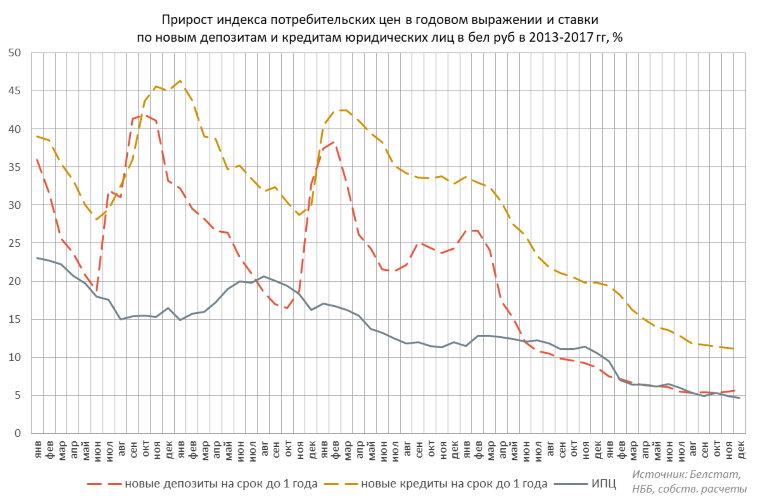

Изменение структуры денежной массы не в пользу срочных депозитов, а в пользу «горячих» денег отмечалось в том числе за счет падения ставок по вкладам. Если в 2015 г и первой половине 2016 г ставки по краткосрочным рублевым депозитам были намного выше годовых темпов инфляции, то позднее рублевые вклады для юрлиц перестали приносить доход выше уровня роста потребительских цен (см. диаграмму 7).

Диаграмма 7.

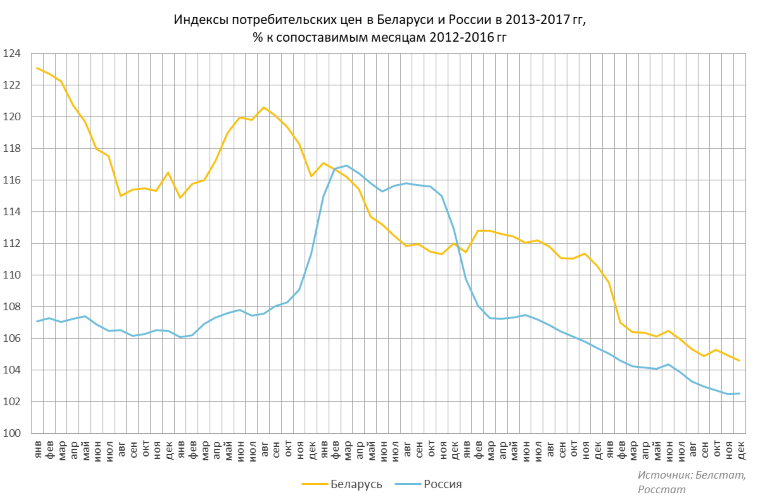

ПОЗИТИВНОЕ ВЛИЯНИЕ ЗАМЕДЛЕНИЯ ИНФЛЯЦИИ В РФ

Свыше 50% в обороте товаров с другими странами у Беларуси занимает Россия. В этой связи динамика потребительских цен в РФ оказывает существенное влияние на инфляцию внутри Беларуси. В 2016-2017 гг наблюдалось параллельное снижение темпов роста потребительских цен в обоих государствах (см. диаграмму 8). Причем успехи России по укрощению инфляции были заметнее, чем в Беларуси. В декабре 2017 г сводная годовая инфляция в РФ составила всего 2,5% (столько же, сколько базовая инфляция в Беларуси). Замедление инфляции в России дало позитивный импульс к снижению темпов роста потребительских цен в Беларуси.

Диаграмма 8.

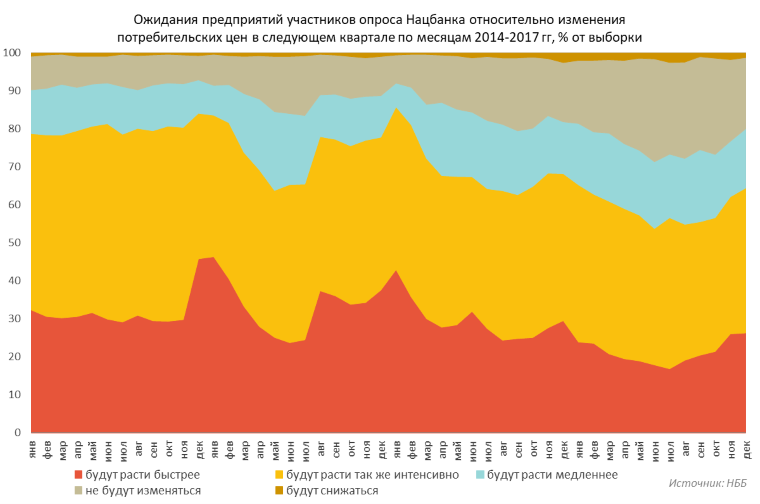

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ

С 2005 г НББ ежемесячно опрашивает около 1,7 тыс предприятий промышленности, строительства, торговли и транспорта об их ожиданиях относительно изменения потребительских цен на ближайшие 3 месяца. Результаты опросов НББ имеют выраженную сезонность, однако при сопоставлении итогов за аналогичные месяцы различных лет можно сделать некоторые выводы.

В частности, инфляционные ожидания реального сектора в декабре 2017 г были ниже, чем год назад.

Доля респондентов, считающих, что цены в январе-марте 2018 г будут расти быстрее или так же интенсивно, упала, а удельный вес опрошенных, уверенных в замедлении или прекращении роста цен, вырос.

Диаграмма 9.

В ноябре 2017 г по заказу НББ был проведен опрос населения, в ходе которого выборка из 1 тыс граждан оценила ощущаемый уровень инфляции. По итогам анализа результатов опроса НББ вывел оценки ощущаемого уровня инфляции за 12 месяцев перед и после времени анкетирования. Первая оценка (ощущаемый уровень инфляции) составила 12,9%, вторая (ожидаемый уровень инфляции) – 11,9%.

Разницу между данными Белстата и уровнем инфляции по итогам опроса по анкете НББ можно объяснить рядом соображений. Во-первых, чисто психологически люди больше концентрируются и лучше запоминают случаи роста цен на отслеживаемые ими товары и услуги, нежели случаи неизменности цен и случаи их падения.

Во-вторых, ощущаемая и ожидаемая инфляция по расчетам НББ является суммой индивидуальных субъективных оценок. Абсолютное большинство опрошенных не знакомо с методологией Белстата и потому может выводить личную инфляцию, учитывая наборы товаров и услуг, приобретенных по акциям и по обычным ценам.

Ясно, что и оценки по росту цен за скользящий год весьма умозрительны, так как весьма малое количество граждан ведет домашнюю бухгалтерию, расписывая все расходы. Белстат, напротив, основывает свои подсчеты инфляции на подробной структуре потребительских расходов нескольких тысяч домашних хозяйств за базисный год.

В-третьих, важно соотношение темпов роста цен для различных групп населения. Житель страны с медианными доходами будет иметь несколько иную структуру потребления, чем житель со средними арифметическими.

В любом обществе с материальным расслоением медиана будет меньше среднего. Данные из обследований домашних хозяйств показывают, что при меньшем уровне дохода в потребительской корзине семей возрастает доля продовольственных товаров и госуслуг. По данной причине в Беларуси индивидуальная инфляция преобладающей части населения выше, чем публикуемая Белстатом.

В целом, сравнение расчетной инфляции по Белстату и ощущаемой инфляции по опросам населения полезно лишь в динамике. Сближение показателей расчетной и ощущаемой инфляции указывает на успешность властей в плане управления инфляционными ожиданиями, расхождение – на проблемы в экономической политике.

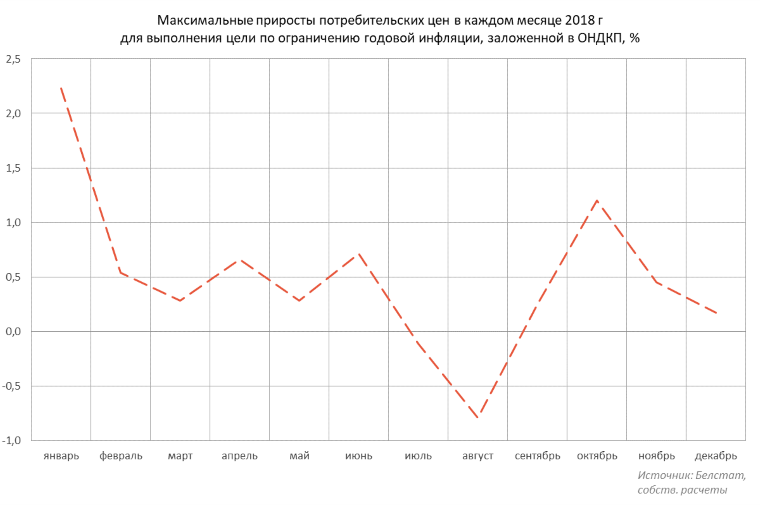

ПРОГНОЗ НА 2018 Г

По прогнозу властей годовая инфляция в декабре 2018 г не должна превысить 6%. В поквартальной разбивке власти ожидают, что за I квартал цены вырастут не более, чем на 2,7%, за I полугодие – на 4,1%, за 9 месяцев – на 4,3%.

Сравнение оценок НББ и Совмина по 2018 г с графиком максимально возможных приростов цен (см. диаграмму 10) позволяет утверждать, что власти предполагают ускорение годовой инфляции во второй половине года. Это логично, так как в конце 2017 г инфляция замедлилась довольно сильно и удерживать ее в рамках в 2018 г за счет эффекта базы будет труднее.

Диаграмма 10.

Что касается помесячной динамики, то пик роста цен ожидается в феврале, когда население оплатит жилищно-коммунальные и прочие услуги по ценам и тарифам, увеличенным с января. В августе и июле вероятно снижение цен за счет сезонного фактора с возвратом к росту в сентябре и ускорением инфляции в IV квартале.

Таким образом, на сегодня угрозу невыполнения официального прогноза по инфляции может представлять ослабление курса белорусского рубля к корзине валют выше некого порогового значения, заложенного при подготовке основных направлений денежно-кредитной политики (само значение НББ не раскрывает).

Ускорение инфляционным процессам могут придать наращивание денежных доходов населения вне связи с производительностью труда и непривлекательность депозитов как средства сбережения. Необдуманные действия властей приводят к отклонениям в структуре и динамике денежной массы, которые выливаются в повышенный спрос на товары и услуги. Последнее в условиях меньшей гибкости предложения со стороны производителей ведет к повышению цен.