МИНСК, 26 марта – Агентство ПраймПресс. Власти Беларуси смогут достаточно уверенно рассчитаться с долгами в ближайшие три года, долговые риски для Беларуси начнут возрастать в следующем пятилетии. К такому выводу пришли эксперты Аналитического агентства ПраймПресс, проанализировав график предстоящих выплат Республики Беларусь по долгам.

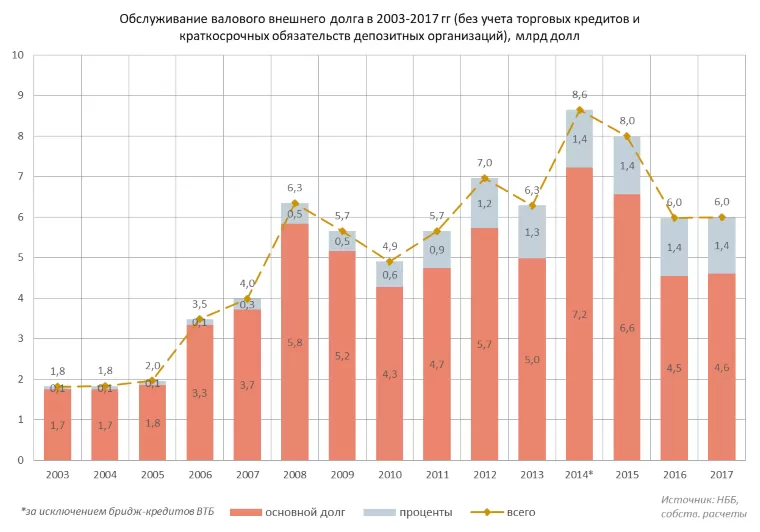

За 2017 г расходы всех секторов экономики Беларуси на обслуживание внешнего долга составили 6 млрд долл (см. диаграмму 1). Объем платежей по внешнему долгу в прошлом году оказался практически идентичным сумме выплат за 2016 г.

При этом соотношение расходов на обслуживание внешнего долга и валового внутреннего продукта (ВВП) в 2017 г улучшилось по сравнению с 2016 г – 11% против 12,4%. Улучшение относительной величины затрат по внешнему долгу объясняется возобновлением роста ВВП в долларовом эквиваленте. ВВП за 2017 г составил 54,4 млрд долл, тогда как за 2016 г был равен 48,1 млрд долл.

Максимум внешней долговой нагрузки на экономику Беларуси наблюдался в 2015 г. На отчетные даты 2015 г соотношение расходов на обслуживание внешнего долга и ВВП колебалось в пределах 14-16%. Тогда же отмечались наиболее высокие доли внешнего долга в экспорте товаров и услуг – от 21% до 29%. В 2017 г выплаты по внешнему долгу стали занимать 15-16% экспорта Беларуси.

Диаграмма 1.

30 января Министерство экономики утвердило балансовые показатели прогноза социально-экономического развития Беларуси на 2018 г. Согласно этому документу, ВВП Беларуси за 2018 г оценивается в 57,3 млрд долл.

По нашим оценкам на основе данных Национального банка Беларуси (НББ), в 2018 г общие расходы всех секторов экономики на обслуживание внешнего долга составят 6-6,8 млрд долл. В таком случае выплаты по внешнему долгу сложатся на уровне 10,5-11,9% от ВВП.

Экспорт товаров и услуг в 2018 г прогнозируется властями на сумму 38,1 млрд долл. В таком случае соотношение платежей по внешнему долгу и экспорта составит 15,8-17,8%. В целом, исходя из представленных расчетов, в 2018 г можно констатировать сохранение внешней нагрузки на экономику примерно на уровне 2016-2017 гг.

В 2017 г властям удалось резко улучшить соотношение суммы резервных активов (ЗВР) и платежей по внешнему долгу. Степень покрытия расходов на обслуживание внешнего долга объемом ЗВР вернулась на отметки первой половины 2013 г.

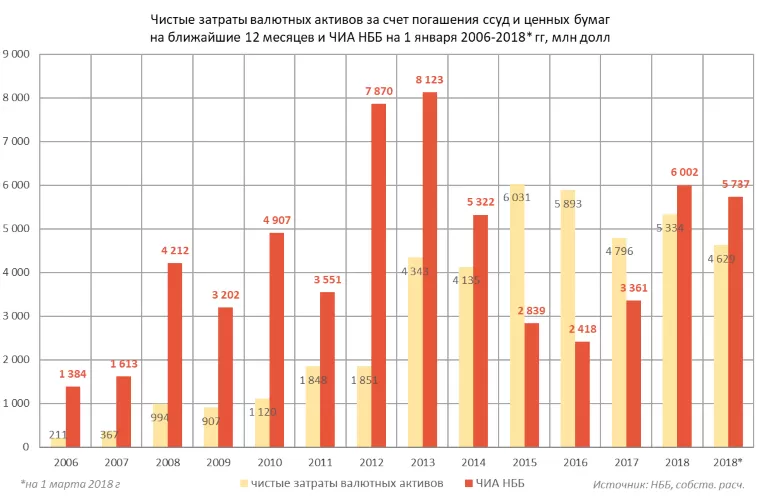

Проделанная правительством и НББ работа хорошо видна по динамике ожидаемых чистых затрат резервных активов и чистых иностранных активов (ЧИА) НББ (см. диаграмму 2). ЧИА НББ являются своего рода «чистыми» ЗВР, так как показывают разницу между валовыми резервными активами властей и пассивами.

Диаграмма 2.

Согласно основным направлениям денежно-кредитной политики (ОНДКП) на 2018 г поставлена задача по удержанию ЗВР на планке не ниже 6 млрд долл. Размер ЗВР на 1 марта был равен 7,1 млрд долл.

По оценкам аналитиков рейтингового агентства Fitch Ratings, ЗВР Беларуси к началу 2019 г не упадут ниже 6,7 млрд долл. Таким образом, на 2018 г вилка расходов на обслуживание внешнего долга (6-6,8 млрд долл) почти совпадает с ожидаемой суммой ЗВР (6-6,7 млрд долл).

При расчете показателей прогноза на 2018 г специалисты Минэкономики исходили из цены на нефть Urals в 53 долл за баррель. По информации Минфина России, средняя цена на нефть Urals за январь-февраль составила 66 долл за баррель.

В условиях Беларуси бóльшая цена на нефть означает бóльшие доходы бюджета от экспортных пошлин на нефтепродукты, выработанные из российского сырья. Данные доходы аккумулируются Минфином Беларуси в виде профицита бюджета и направляются на уплату валютного госдолга.

Также в текущем году продолжается зачисление в белорусский бюджет пошлин от реэкспорта российской нефти. Дополнительные доходы от экспортных пошлин на нефть и нефтепродукты позволят властям снизить давление на ЗВР и поддержать их выше минимального значения, прописанного в тексте ОНДКП. Из этого следует, что при сохранении благоприятной конъюнктуры нефтяного рынка власти сохранят соотношение ЗВР и платежей по госдолгу на уровне 110-115%. Иными словами, резервные активы властей будут обеспечивать выплаты по внешнему долгу.

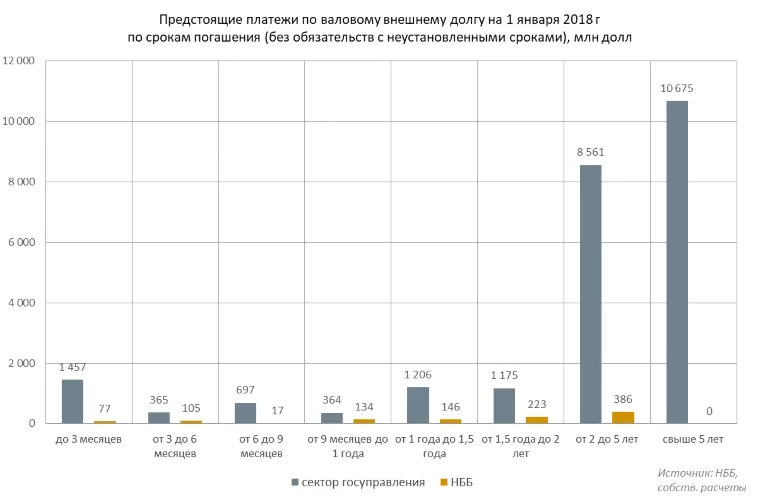

В 2018 г сектор госуправления и НББ направят на обслуживание внешнего долга 3,2 млрд долл. При этом в текущем году пик выплат миновал. Значительные платежи сектора госуправления в I квартале были вызваны погашением евробондов в конце января. Расходы Минфина и НББ в 2019 г пока ожидаются несколько меньшими, чем в 2018 г, – 2,7 млрд долл. Впрочем, сумма расходов может скорректироваться в сторону повышения при следующих квартальных оценках.

Диаграмма 3.

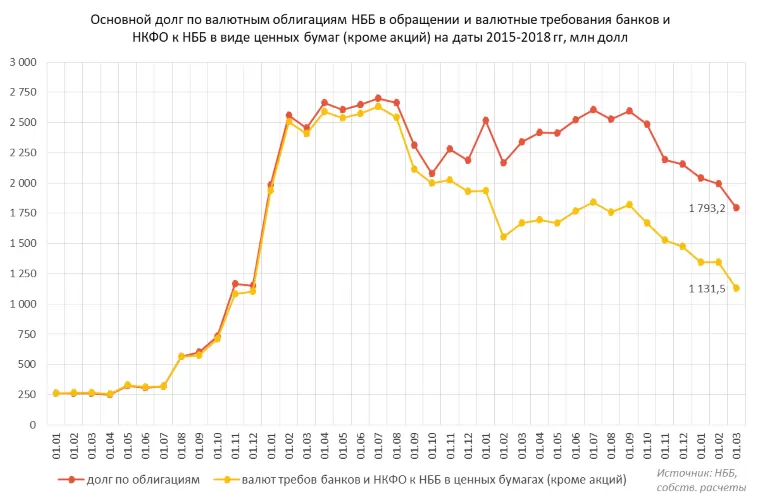

Внутри Беларуси НББ ведет работу по формированию ЗВР на бездолговой основе. В 2015-2016 гг регулятор активно размещал валютные облигации для поддержания уровня резервных активов. С 2017 г НББ реализует новые выпуски облигаций для рефинансирования накопленного долга, а также сокращает валовые обязательства перед кредиторами (см. диаграмму 4).

Диаграмма 4.

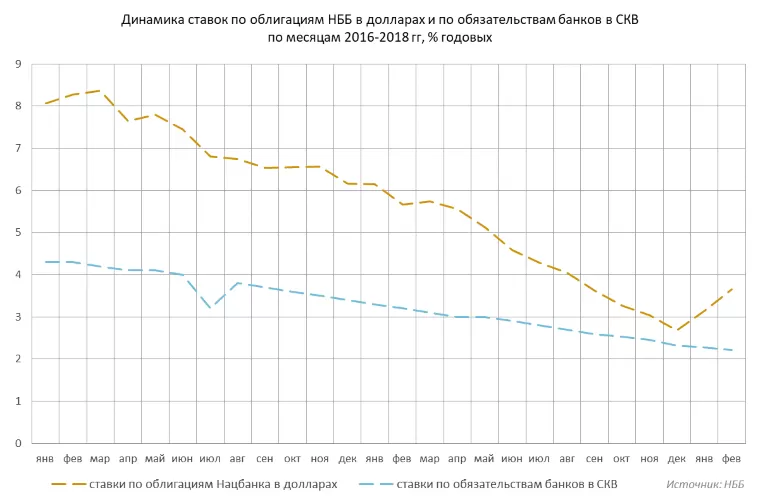

Препятствием на пути НББ по снижению валютного долга в виде ценных бумаг может стать проявившееся в 2018 г нежелание покупателей облигаций приобретать их со все меньшей доходностью. Двухлетний тренд на снижение доходности по валютным облигациям НББ был прерван зимой 2017-2018 гг (см. диаграмму 5).

Участники аукционов НББ готовы покупать облигации регулятора, но с дисконтом. Регулятор отреагировал на это уменьшением доли удовлетворенных заявок, но это пока не остановило рост доходности ценных бумаг НББ.

Диаграмма 5.

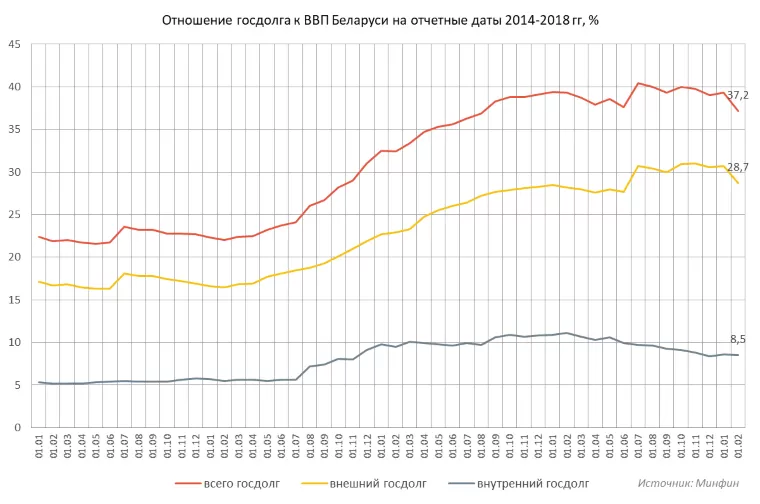

Начавшийся рост экономики позволил затормозить рост долговой нагрузки на Минфин Беларуси (см. диаграмму 6). С учетом размещения новых евробондов в феврале 2018 г соотношение госдолга и ВВП к 1 марта не должно превысить 38%.

Диаграмма 6.

1 марта была официально опубликована среднесрочная финансовая программа на 2018-2020 гг. В соответствии с текстом программы, в ближайшие три года сохранится ограничение расходов республиканского бюджета для формирования профицита, который необходим на погашение части госдолга. Также среднесрочной финансовой программой предусмотрено исполнение не менее 25% обязательств по погашению госдолга в 2018-2020 гг за счет недолговых источников. Идентичные подходы были заявлены в среднесрочной финансовой программе на 2017-2019 гг.

В финансовой программе на 2018-2020 гг сохранен лимит по соотношению госдолга и ВВП – 45%. Власти показывают, что не намерены заходить за порог безопасности по госдолгу до конца пятилетия.

Согласно пояснительной записке к республиканскому бюджету на 2018 г Минфин направит на погашение и обслуживание госдолга 8 млрд бел руб (3,9 млрд долл по курсу, заложенному в бюджет, 1 долл – 2,0379 бел руб).

Расходы по внешнему госдолгу составят 3,088 млрд долл. Основными получателями средств станут правительство и банки России – 1 млрд долл, держатели евробондов – 938,6 млн долл, китайские банки – 563,4 млн долл, Евразийский фонд стабилизации и развития (ЕФСР) – 475,7 млн долл, Всемирный банк – 95,3 млн долл. Одновременно ожидается, что в Беларусь поступят средства по кредиту на АЭС (600 млн долл), китайским кредитам (500 млн долл), от ЕФСР (400 млн долл) и прочие займы на 175 млн долл.

Почти весь внутренний госдолг также будет погашен в валюте. Валютные выплаты по внутреннему госдолгу в 2018 г запланированы на 400 млн долл. Расходы на погашение внутреннего госдолга Минфин желает целиком рефинансировать с помощью новых выпусков долгосрочных облигаций.

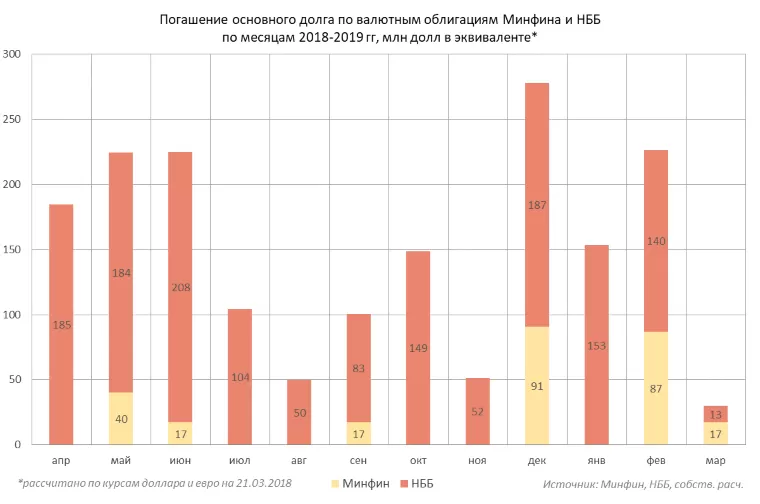

Гораздо более крупным, чем Минфин, плательщиком по валютным долгам внутри страны в 2018 г будет НББ (см. диаграмму 7). За I квартал НББ погасил свыше 600 млн долл по собственным облигациям. Практически такая же нагрузка на НББ ожидается во II квартале. C июля по сентябрь долговое бремя регулятора снизится до 250 млн долл, в октябре-декабре повысится до 500 млн долл. Значительными будут и расходы НББ в январе-марте 2019 г – не менее 400 млн долл.

Диаграмма 7.

По состоянию на третью декаду марта правительство Беларуси еще не получило двух последних траншей кредита ЕФСР – по 200 млн долл каждый. В прошлом году руководство Минфина уверяло, что шестой транш может поступить до конца 2017 г. С таким расчетом власти сверстали республиканский бюджет на 2018 г.

Зимой 2018 г министр финансов Владимир Амарин и его заместители сообщали, что до конца марта Беларуси удастся получить шестой транш. Однако переговоры с ЕФСР затянулись: фонд хочет дополнить матрицу к кредиту, включив в нее новые контрольные показатели.

Неполучение шестого транша от ЕФСР в текущей обстановке не является чем-то опасным для властей Беларуси. 28 февраля в страну поступили средства от размещения евробондов – 594,3 млн долл на чистой основе. Поэтому имеющихся в распоряжении правительства и НББ ресурсов достаточно, чтобы не допустить падения официальных резервов. Подспорьем скорее всего станет внутренний рынок, на котором после трехмесячного перерыва НББ снова покупает валюту.

Вместе с тем, учитывая напряженный график погашения валютного долга в апреле-июне, получение шестого и седьмого траншей ЕФСР в течение II квартала было бы уместным событием. По крайней мере, это позволило бы не форсировать выход Беларуси на китайский долговой рынок. По словам посла Беларуси в Китае Кирилла Рудого, к началу марта подготовительный этап к размещению ценных бумаг в КНР был уже завершен.

Косвенным свидетельством уверенности властей в контроле над ситуацией с выплатой долгов является заморозка переговоров о новой кредитной программе с Международным валютным фондом (МВФ). В феврале замминистра финансов Максим Ермолович заявил, что возобновление переговоров властей с МВФ вероятно в 2020-2021 гг. Такая позиция замминистра может означать, что правительство и НББ видят денежные источники для исполнения обязательств Беларуси перед внешними и внутренними кредиторами вплоть до конца пятилетия.

К контактам с МВФ будет подталкивать сложный график погашения госдолга в 2020-ых гг. По расчетам Минфина Беларуси, только за 2020 г власти должны будут погасить 3,8 млрд долл, за 2021 г – 3,5 млрд долл, за 2022 г – 3,6 млрд долл, за 2023 г – 4 млрд долл. Без финансовой помощи международных кредиторов Беларусь вряд ли успешно пройдет пиковые платежи, не объявив в итоге суверенный дефолт.